土地活用では、土地活用専門会社から収支計画書が提案されることが一般的です。

土地活用専門会社の収支計画書は、あくまでも想定であり、賃貸オーナー様としては収支計画書には記載されていない想定外のことも見込んでおく必要があります。

賃貸オーナー様に提示される収支計画では、どのようなことを想定外として見込んでおく必要があるのでしょうか。この記事では「賃貸経営の収支計画チェックポイント」について解説します。

目次

賃料下落の可能性を認識しておく

収支計画の中では、賃料下落の可能性を認識しておく必要があります。

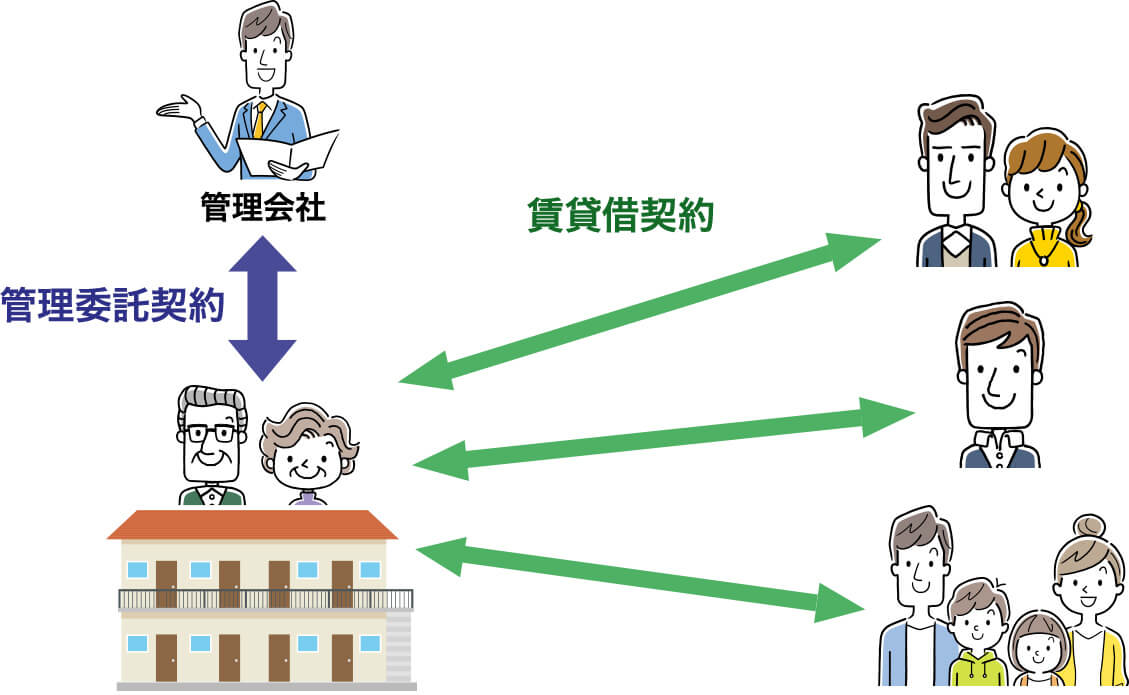

アパート経営や賃貸マンション経営の管理契約には、大きく分けて管理委託とサブリースの2種類があります。

管理委託とは貸主と借主が直接、賃貸借契約を締結し管理会社とは管理委託契約を締結する管理方式のことです。

管理委託契約では貸主と借主が直接、賃貸借契約を締結することから空室リスクも賃貸オーナー様が直接負う形となり、賃料が下落すれば賃料下落リスクも直接負います。

一方で、サブリースとは転貸による管理方式のことです。貸主はサブリース会社と一棟全体の賃貸借契約(一括借り上げ)を締結し、各入居者様とはサブリース会社がサブリース契約(転貸借契約)を締結します。

サブリース契約では入居状況にかかわらず、サブリース会社から貸主に対して固定の家賃が振り込まれます。(管理会社により異なる)

入居状況にかかわらず固定の家賃が振り込まれることから、サブリースは家賃保証や空室保証と呼ばれることも多いです。ただし、サブリースであっても家賃は永久に固定というわけではありません。

転貸部分の空室や賃料下落が大きく生じたらサブリース会社から賃料減額の要請を受ける可能性もあります。そのためサブリースであっても空室リスクや賃料下落リスクは間接的に負っていることとなり、将来の賃料の下落を見込んでおくことは必要です。

実際の支出項目を把握しておく

土地活用専門会社から提案される収支計画書は、あくまでも将来の見込みであるため一定の想定を前提として作成せざるを得ない部分があります。

例えば、メンテナンスに要する費用も維持管理費用という大きなくくりで計上されていることが一般的です。

建物の点検ひとつ取ってみても、日常点検や法定点検、保守契約点検等の費用があります。

竣工後にかかる様々な費用について、実際の支出項目と内容についても説明を受ける際に確認し、詳細内容を把握しておくことが望ましいです。

以下に、賃貸マンション経営をしたときのランニングコストの主な支出項目を示します。

| カテゴリ | 支出項目 |

|---|---|

| 維持管理費 |

|

| 水道光熱費 | 共用部電気・水道料 |

| 修繕費 | 修繕積立金 |

| 損害保険料 | 火災保険料、地震保険料 |

| 税 額 | 土地の固定資産税及び都市計画税 |

| 建物の固定資産税及び都市計画税 |

※建物の設備仕様により支出項目は異なります。

上表のうち、収支計画では維持管理費として日常清掃から自動ドア点検の部分まで、まとめて計上されることが多いです。

キャッシュフローと損益の関係を知っておく

賃貸経営では、キャッシュフローと損益が異なることが一般的です。

キャッシュフローとは、手残り収入のことを指し、実際のお金の動きを表します。損益とは、確定申告で申告する所得のことです。

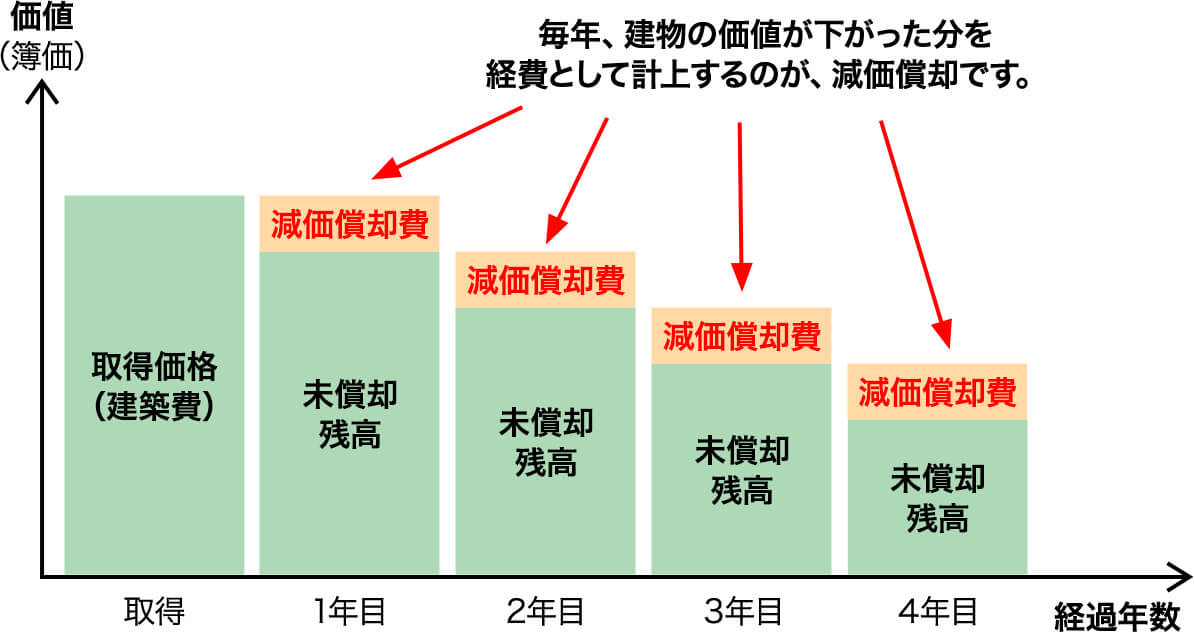

賃貸経営では、建物の減価償却費と呼ばれる費用が発生します。

減価償却費とは、建物の取得原価を耐用年数期間内に費用として配分することで生じる会計上の費用のことです。

実際に支出される費用ではありませんが、会計上の費用であるため、所得を少なくする効果があります。

賃貸経営に対する税金は所得に対して課税されるため、所得が小さくなると税金も少なくなります。

つまり、支出がないにもかかわらず所得を小さくしてくれる減価償却費は、所得税の節税効果があると言うことです。

減価償却費は耐用年数の期間内で計上されます。

耐用年数は建物の構造によって決まっており、例えば木造なら22年です。

新築から耐用年数が満了するまでの間は、減価償却費が計上されるため、所得税が少なくなります。

一方で、耐用年数を満了すると減価償却費が計上されなくなることから、所得税が高くなるという現象が生じます。

賃貸経営では、借入金の返済が完了したからといって、単純にキャッシュフロー(手残り)が増えるわけではありません。

借入金を完済したとしても、減価償却費の計上が終了すれば、今度は所得税が上がってしまうことになるのです。

長期修繕計画を立てておく

建物の修繕費を負担するのは、建物の所有者である貸主です。

建物に雨漏りや雨水の浸入等の不具合が生じたら、貸主に修繕義務があります。雨漏りや雨水の浸入等を発生させないようにするには、建物を一定期間ごとに修繕していくことが効果的であり、そのために行うのが大規模修繕です。

大規模修繕は、大きな損傷が発生することを未然に防ぐために行う予防保全と呼ばれる修繕になります。

将来、大規模修繕を確実に実施していくためには、大規模修繕に備えて貯蓄をしていくことが必要です。

計画的に貯蓄を行うには、いつ、いくらくらいの修繕費用が必要となるかを事前に知る必要があり、その情報を得るために作成するのが長期修繕計画となります。

長期修繕計画は、施工会社である土地活用専門会社につくってもらうことが一般的です。

長期修繕計画によって大規模修繕の実施時期と金額が把握できたら、修繕費用を計画的に積み立てていきます。

なお、土地活用専門会社によっては、管理会社に修繕積立金を支払うことで修繕費用をストックしていく方式を採用している会社も存在します。

収支計画表に修繕積立金が計上されている場合もありますので、収支計画表も確認してみることもポイントです。

土地活用は、適切な土地活用コンサルティングで

お応えする東建コーポレーションにご相談ください

以上、収支計画のポイントについて解説してきました。

収支計画のポイントとしては「賃料下落の可能性を認識しておく」や「実際の支出項目を把握しておく」、「キャッシュフローと損益の関係を知っておく」、「長期修繕計画を立てておく」等がありました。

貸主が想定しておくべき収支計画の参考にしていただければと思います。

東建コーポレーションでは、賃貸建物経営を長期安定経営に導くために、仲介管理部を擁し、①入居仲介、②建物管理、③賃貸管理の3つの業務を通じて、全国のオーナー様をサポートしています。

そのノウハウの蓄積により、正確な収支計画書のご提示、及びお客様のご要望に適切な土地活用コンサルティングをご提供します。

土地活用をお考えの際は、東建コーポレーションにご相談ください。

電話でお問い合わせ

電話でお問い合わせ