アパート経営者様にとっての資産承継には、通常の財産の相続以外に、アパートの経営を引き継ぐという意味合いもあります。

この際に問題になるのが、オーナー様ご自身の認知症リスクと、スムーズにアパートの土地建物が承継されないことに起因した経営トラブルのリスクです。

近年では、日本人の長寿命化が進んでいることもあり、認知症対策の重要性が高まってきています。

こうした背景の中、平成19年(2007年)に改正信託業法が施行されたことで、資産承継問題を解決する新たな方法として「資産承継信託」が登場し、注目を集めています。

「資産承継信託」とは、信託契約を利用して、認知症対策や相続による資産承継をスムーズに行う等、世代を跨いだ財産管理を行うことができるサービスの総称を言います。

「資産承継信託」には、仕組みが複雑で分かりにくいという難点があるものの、有効に活用することで、アパート経営者様の資産承継に役立てることができます。

この記事では、「信託」の仕組みや、「資産承継信託」の効果などについてご紹介します。

成年後見人制度や遺言など、その他の資産管理方法についても併せて解説しますので、ぜひ、最後までお読み下さい。

目次

「信託」とは

「信託」とは、「財産を信頼できる人に託し、自分が決めた目的に沿って、自分が指定した人(自分含む)のために管理・運用をしてもらう制度」です。この信託の仕組みを利用した信託商品には、「遺言信託」や「金銭信託」、「投資信託」、「年金信託」、「教育資金贈与信託」、「結婚/子育て支援信託」など、非常に数多くの種類があります。

この記事のテーマである「資産承継信託」も、そんな信託商品のひとつです。膨大な種類がある信託商品ですが、言ってしまえば、「すべて同じ商品」であり、異なるのは、「信託」という仕組みを使って「誰が」「誰に」「何を」託すのかという内訳の違いです。

そのため、まずは信託という仕組みを理解することが重要となります。

「信託」では、財産にかかわる役割を3分割します。具体的には、所有する財産を託す「委託者」と、託された財産を管理・運営する「受託者」、そして財産から利益を得る「受益者」の三者です。

この「委託者」「受託者」「受益者」の三者構造を理解することが大切であると言えます。

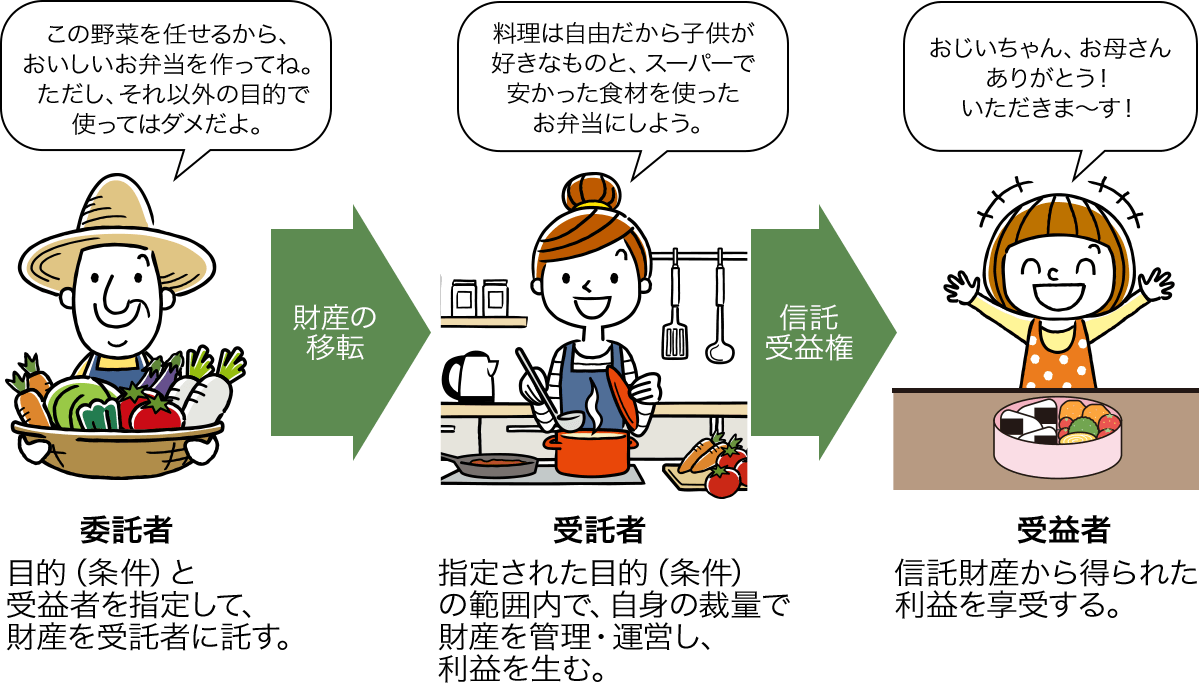

信託契約(委託者・受託者・受益者)の構造

「委託者」「受託者」「受益者」の三者からなる信託契約の構造について解説します。

信託の構造は、日常生活の中でも見て取れます。身近な例として、おじいちゃんが育てた野菜をお母さんがお弁当にし、お子さんが食べるという流れを使って、信託の構造について解説します。

この場合、「委託者」は野菜を育てたおじいちゃんです。当然、野菜の所有権はおじいちゃんにあり、野菜をどうするかを決定する権利はすべておじいちゃんにあるのが本来です。

その野菜を「お子さんにおいしいお弁当を作って欲しい」という目的(条件)を指定して、お母さんに託します。

野菜を託されたお母さんは「受託者」にあたります。

お母さんは、託された野菜を使ってどんな料理を作ろうと自由です。しかし、ご近所さんにおすそ分けするなど、「お子さんにおいしいお弁当を作って欲しい」という目的(条件)から外れたことはできません。

そして、お母さんが作ったお弁当をおいしく食べる利益を享受するお子さんが「受益者」となります。

これが、「委託者」、「受託者」、「受益者」の関係です。およそ「信託」の仕組みが使われた信託商品は、すべてこの構造をしています。

なお、この三者は必ずしも別々の人物ではなく、「委託者」と「受益者」が同一人物となる場合もあります。

「資産承継信託」とは

いよいよ本題である「資産承継信託」について解説します。

先程、信託の構造について解説しましたが、信託構造の中で財産の管理・運営の負担を請け負うのは「受託者」です。そのため、「受託者」が負担を受ける見返りに手数料などの利益を得る構造で、様々な信託商品が考案され、世の中に提供されています。

代表的なものに、証券会社が「受託者」として株式の管理・運用サービスを提供する「投資信託」があります。

「資産承継信託」は、主に銀行などの金融機関が「受託者」となって財産を管理・運用する信託商品で、父を「委託者」、銀行などの金融機関を「受託者」、そして子を「受益者」に設定するケースが一般的です。

「資産承継信託」を活用することで、主に財産の所有者が認知症になってしまったり、死亡してしまったりすることに起因するトラブルを防止することができます。

「資産承継信託」のメリット

資産承継信託には、主に委託者の認識能力の低下や死亡によって発生するトラブルを防止することができるメリットがあります。

資産承継信託の具体的なメリットは、以下の3つです。

①認知症対策ができる

資産承継信託のメリットのひとつは、委託者の認知症対策ができるという点です。

本来、財産の所有者が認知症になってしまい、所有者の意思確認ができなくなってしまった財産は、実質的に誰も利用することができなくなってしまいます。

そこで、家族を財産の受益者にしておけば、委託者本人に代わって現預金を引き出し、医療費や介護費等に充てるといったことができるようになります。

②高齢者をターゲットにした詐欺への対策ができる

資産承継信託のふたつ目のメリットは、高齢者をターゲットとした詐欺への対策となることです。

信託契約では、受益者が信託財産を利用する使途をあらかじめ制限することができるので、制限した使途以外の目的では、受益者がお金を引き出せないようにできます。具体的な運用方法としては、例えばキャッシュカードの使えない専用口座を作成し、現預金の引き出し手続きを銀行窓口に限定します。財産の管理・運営を託された金融機関(受託者)が現預金の引き出し手続きを管理下に置くことで、使途が不明な引き出し手続きを制限し、振込詐欺等の不明瞭な現預金の引き出しが実行されることを防止できます。

③相続後すぐに現金を引き出すことができる

資産承継信託を利用すると、相続後すぐに被相続人(死亡した人)の現預金などを引き出すことができるという点もメリットです。

通常では、被相続人の財産は、承継する人が決まるまでは動かすことができません。

相続後、財産を引き継ぐ人を決める話合いのことを「遺産分割協議」と呼びますが、もしも遺産分割協議で揉めてしまった場合、被相続人の財産を長期にわたって動かせなくなることが考えられます。

そこで、資産承継信託であらかじめ受益者を特定の親族に指定しておくことで、相続後、すぐに受益者が被相続人の現預金を引き出すことができるようになります。

例えば、死亡後すぐに必要となる葬儀等の費用も、親族が受益者であれば被相続人の口座から引き出すことができます。

なお、特定の親族を受益者に指定しておくことは、その人に財産を引き継ぐという意思表示にもなりますので、あたかも遺言をして特定の人に資産を承継するのと同じです。そのため、資産承継信託は、「遺言代用信託」と呼ばれることもあります。

資産承継信託のデメリット

「資産承継信託」には、デメリットと言える要素もありますので、下記に解説します。

①手数料が発生する

資産承継信託では、通常、受託者である銀行に支払う手数料が発生します。

サービスを受ける対価であるため当然と言えば当然なのですが、資産承継信託を利用する際には、事前に手数料の金額を確認することが望ましいと言えます。

②元本が保証されない場合もある

預ける財産の額によっては、元本が保証されない場合もあります。

例えば、現金を銀行に信託した場合、1,000万円を超えた部分については、銀行が倒産したときは保証されないことになっています。

これは、「ペイオフ制度」と言われる仕組みで、金融機関が破綻した際に保護される現預金の範囲が、原則として1金融機関につき1預金者あたり元本1,000万円とその利息分までという制度です。そのため、銀行が倒産した場合に元本が保証されないのは、普通に預金している場合も同じです。

「資産承継信託」の代替手段

財産の所有者が認知症になってしまったために財産を動かせない、相続後すぐに財産を動かせないといった資産承継の悩みは今に始まったことではなく、昔からある問題です。

そのため、これらの問題には「資産承継信託」以外の解決手段が従来存在します。

ここでは、資産承継信託の代替手段について紹介します。

①任意後見制度

「任意後見制度」とは、認知症になった場合に備えて、あらかじめ「任意後見人」を指定できる制度のことです。任意後見人とは、本人の代理人のことであり、本人に成り代わって契約行為等をすることができます。

任意後見制度を利用しない状態で本人が認知症になると、裁判所から「成年後見人」を指定してもらうしかなくなります。この場合、成年後見人に親族が選ばれることはなく、弁護士等が選ばれるのが通常です。しかしながら、弁護士等の成年後見人は保守的な代理行為しかしないため、親族が不便を感じることがよくあります。

一方、任意後見制度を利用してあらかじめ親族を任意後見人に指定しておけば、できることの自由度が上がるため、便利です。

任意後見人を指定することには、資産承継信託で親族を受益者とするのと同じ効果が見込めるため、認知症対策として昔から活用されています。

ただし、任意後見人は指定した直後ではなく、認知症などにより本人の判断能力が低下したタイミングで任意後見監督人選任の申し立てを行い、家庭裁判所により任意後見監督人が選任された時点で、ようやく正式に任意後見人となります。

そのため、任意後見人の指定を受けた人が任意後見監督人選任の申し立てを行わない、あるいは自分の意思で指定を解除してしまうことで、任意後見人制度が予定通りに機能しない可能性が残ります。

②遺言書

相続後すぐに財産を動かせるようにするには、遺言書を残しておくことが有用です。

あらかじめ財産を引き継ぐ人を決めておけば、相続後に相続人が遺産分割協議をする必要がなく、財産をすぐに利用することができるためです。

遺言書で財産を引き継ぐ人を決めておくことは、資産承継信託で特定の親族を受益者と指定することと本質的には同じです。

遺言書を残しておけば、相続後に遺産分割協議で長期間揉めることもなくなるため、相続人がすぐに相続財産を動かせるようになります。ただし、遺言書は資産承継をスムーズにする機能は持つものの、本人の認知症対策としては機能してくれません。

土地や建物など、大切な資産の承継についてお悩みの方は、東建コーポレーションまでご相談下さい

以上、資産承継信託について解説してきました。

アパート経営者様には、認知症になることで誰にも財産を動かすことができなくなったり、相続時に親族間で揉め事が起きたりすることで預金口座が長期間凍結されるなど、アパート経営に支障をきたすリスクがあります。

アパート経営は、相続税対策を目的に始める方が多いため、オーナー様にはご高齢な方も多く、こうした問題は無視できないものであると言えるでしょう。

こうしたリスクを回避するための従前の解決方法としては、任意後見人制度や遺言書を活用するという方法が採られてきましたが、この2つの方法には不確実性があったため、しばしばトラブルが発生してしまうこともありました。

そんな中、新たに登場した資産承継信託は、アパート経営者様の資産承継問題を予防するための有望な選択肢のひとつになってきています。

資産承継信託を活用すれば、本人の認知症対策ができ、相続人が相続発生後すぐに現預金を引き出すことができる利点があり、信託契約の締結時点で効果が見込める点もメリットと言えます。

その一方で、手数料が発生することや、元本が保証されない場合もあるというデメリットもあります。大切な資産をスムーズに承継するために、資産承継信託や任意後見制度、遺言書などの方法を比較検討して、有効に活用するようにしましょう。

東建コーポレーションでは、「次世代につなぐ土地活用」をキャッチフレーズとして、不動産オーナー様の資産承継をお手伝いさせて頂いております。税理士と弁護士との全国規模での提携ネットワークを構築し、税金と法律の両面において、確かなアドバイスを行い、問題の解決方法をご提案させて頂きます。

資産承継にお悩みの不動産オーナー様は、ぜひ、東建コーポレーションまでご相談下さい。

電話でお問い合わせ

電話でお問い合わせ