2023年10月からインボイス制度が施行され、どのように対応したら良いのかお困りの賃貸経営者様もいらっしゃることと思います。

この記事では、賃貸経営者様の中でも年間の消費税課税売上が1,000万円を超える「課税事業者」の方の立場から、インボイス制度への対応方法について解説します。

結論としては、「課税事業者」の賃貸経営者様であれば、インボイス発行事業者に登録し、インボイスが発行できる立場になられることをおすすめします。

「課税事業者」がインボイス発行事業者に登録することには、インボイスが発行できるようになるというメリットがあるほか、特にデメリットがないためです。

ただし、「課税事業者」の賃貸経営者様にも、インボイス制度の導入にあたって注意すべき点はあります。

この記事では、インボイス制度の概要を始め、「課税事業者」の賃貸経営者様がどのようにインボイス制度に対応する必要があるかについてご紹介します。

ぜひ、最後までお読み下さい。

なお、アパート経営者様向けの記事を、下記にご紹介します。

毎年の消費税課税売上が1,000万円に満たない賃貸経営者様は、こちらをご参照下さい。

目次

インボイス制度とは

まず、インボイス制度の概要について簡単にご説明します。

インボイス制度とは、仕入れなどで支払った消費税額を、書類を用いて証明する制度のことで、この証明書類が「インボイス」です。

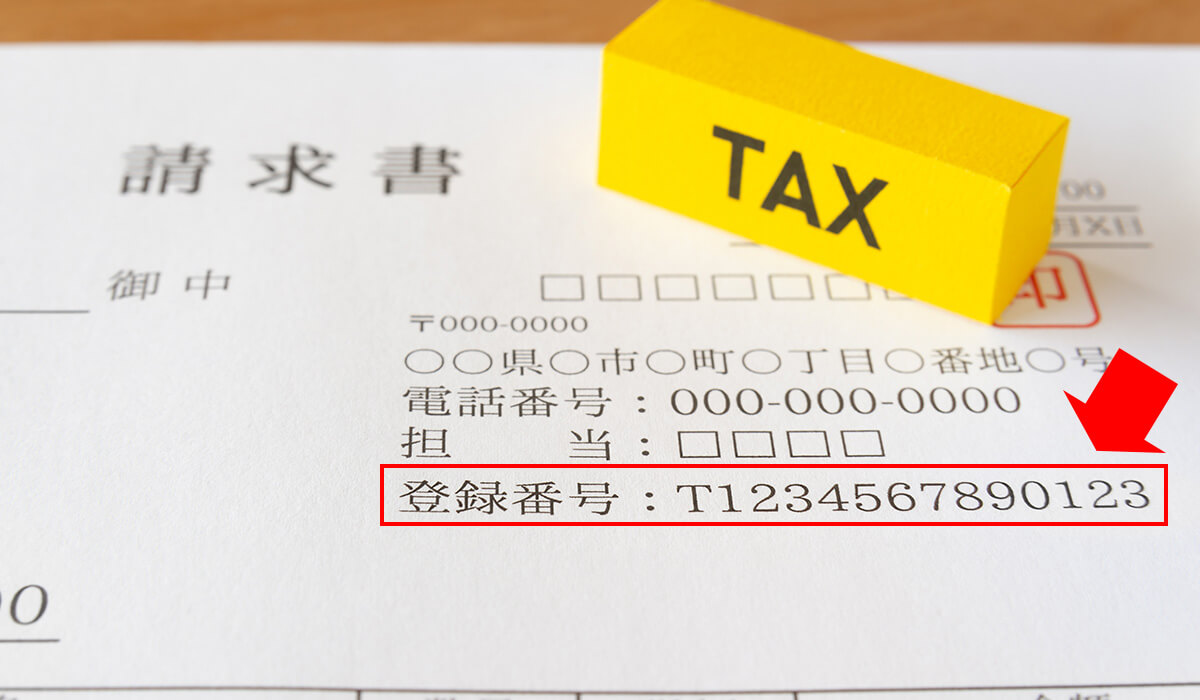

インボイスは日本語で「適格請求書」と言い、具体的には、アルファベットのTから始まる13桁(けた)のインボイス発行事業者番号が付記された「請求書」や「納品書」のことです。

インボイス制度の導入後は、消費税を受け取った金額から支払った金額を差し引く(仕入れ税額控除)には、インボイスによる証明が必要になります。なお、インボイス制度のことは日本語で「適格請求書等保存方式」と言います。

- ≪ 消費税の仕入れ税額控除 ≫

-

スクロールしてご覧下さい

納税額 = 受け取った消費税 - 支払った消費税 仕入れ税額控除

(インボイスが必要)

免税事業者と課税事業者

インボイス制度への対応方法は、事業者の種類によって異なります。

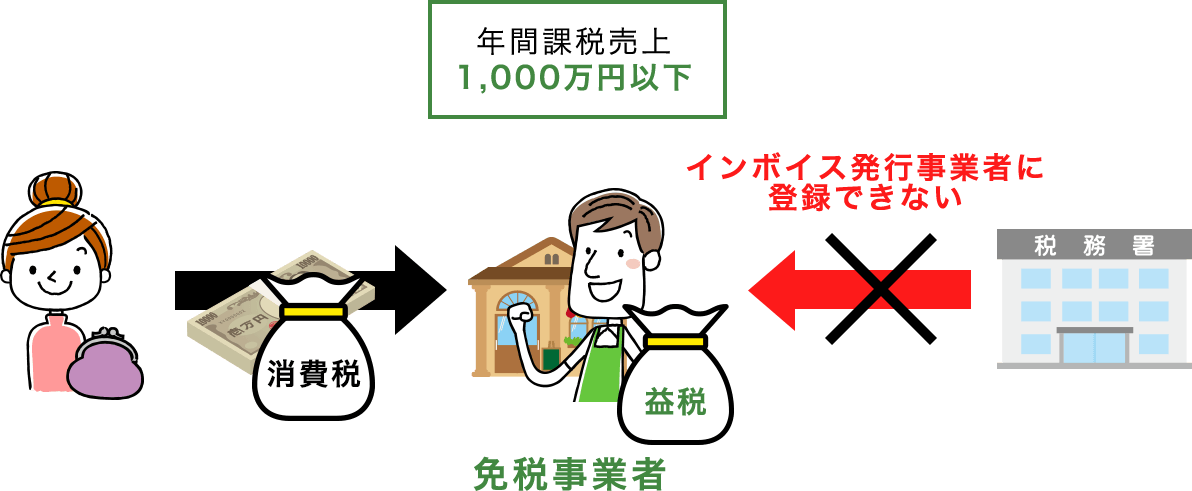

事業者には「免税事業者」と「課税事業者」の2種類があります。

①免税事業者

- ・前々年の消費税課税売上が年間1,000万円以下の事業者。

- ・消費税の納税義務がないため、受け取った消費税を自らの利益(益税)にできる。

- ・インボイス発行事業者に登録することができない。

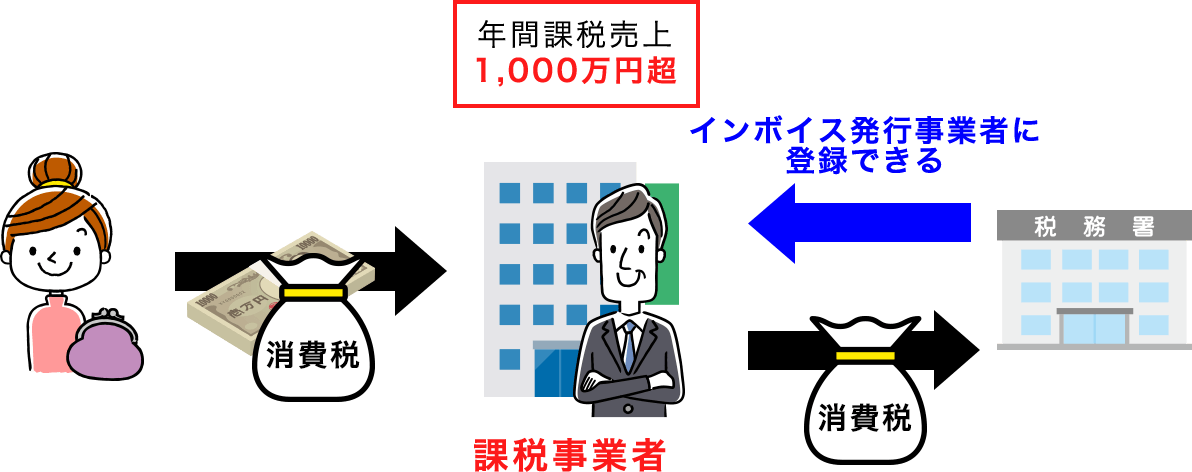

②課税事業者

- ・前々年の消費税課税売上が年間1,000万円を超える事業者。

- ・消費税の納税義務がある。

- ・インボイス発行事業者に登録することができる。

2種類の事業者の内、インボイス発行事業者に登録できるのは、「②課税事業者」のみです。

インボイス制度の導入が世の中を騒がせた理由は、「免税事業者」がインボイスを発行するためには、自ら申請して「課税事業者」となり、消費税の納税義務を負う必要があるため、多くの「免税事業者」が益税分の利益を失わざるを得ない状況になってしまったことが要因となっています。

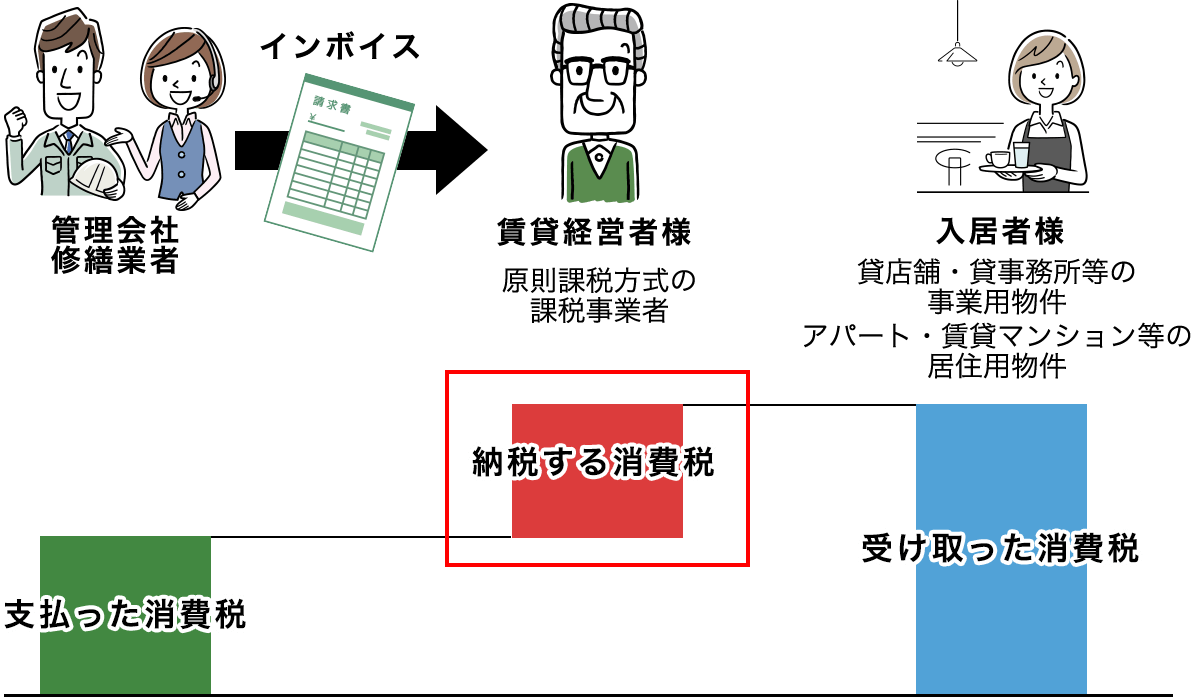

しかし、「課税事業者」の賃貸経営者様にとっては、インボイスの導入前から元々消費税を納税していた訳ですので、インボイス発行事業者に登録することによるデメリットがありません。ただインボイスが発行できるようになるというメリットがあるだけです。

そのため、賃貸経営者様が年間1,000万円の課税売上を持つ「課税事業者」である場合、インボイス発行事業者に登録した方が良い、ということになります。

簡易課税方式と原則課税方式

「課税事業者」には、消費税の納税義務があります。ただし、消費税の納税方法については2つの種類があり、「課税事業者」の賃貸経営者様がどちらの納税方式をとっているかによっても、インボイス制度への対応方法に違いが出て来ます。

2つの消費税納税方式の違いは、下記の通りです。

①簡易課税方式

消費税の仕入れ税額控除を、実際に支払った消費税額とは無関係に、業態ごとに定められた割合(みなし仕入れ率)を差し引いて納税する方式。

不動産賃貸業のみなし仕入れ率は40%であるため、受け取った消費税額の40%を差し引いた金額を納税することになります。

消費税の納税方式として「簡易課税方式」を選択できるのは、年間の課税売上が5,000万円以下の事業者のみです。

②原則課税方式

消費税を、受け取った金額から支払った金額を差し引いて納税する、事実に則った納税方式。

支払った消費税額を正確に証明するために、消費税を支払った際にインボイスを受領する必要があります。

消費税の課税売上が年間5,000万円超の事業者は「簡易課税方式」を選択することはできないため、「原則課税方式」で消費税を納税する必要があります。

消費税を「受け取る場合」と「支払う場合」の注意点

賃貸経営者様は、貸店舗や貸事務所のテナント様からは消費税を受け取る立場であり、逆に管理会社や修繕業者などには消費税を支払う立場になります。

この2つの立場で、それぞれインボイス制度に対応する際の注意点について解説します。

①消費税を受け取る場合

貸店舗経営や貸事務所経営、駐車場経営などを行っている場合、それらの賃料には消費税がかけられます。アパートや賃貸マンションのような居住用の賃貸経営の家賃や共益費、土地を賃貸する際の地代収入を除いた賃料収入は消費税の課税対象外ですが、それ以外はすべて消費税の課税対象となるのです。

スクロールしてご覧下さい

- 居住用施設

- 消費税が課税されない賃貸収入

-

- ■居住用賃貸の家賃

- ・アパート経営

- ・賃貸マンション経営

- ・戸建て賃貸経営 など

- ※地代にも消費税は課税されません。

- 商業用施設

- 消費税が課税される賃貸収入

-

- ■左記以外すべての資料

- ・貸店舗経営

- ・貸事務所経営

- ・貸倉庫経営

- ・駐車場経営

- ・太陽光発電売り上げ など

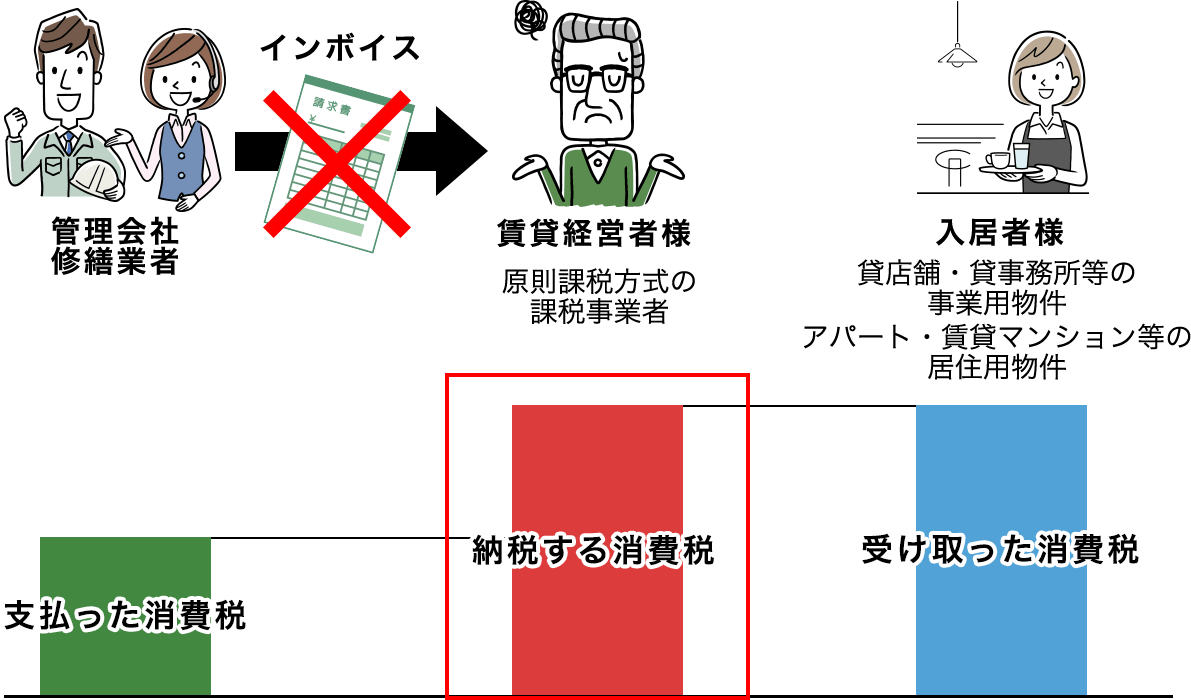

そのため、貸店舗等のテナント様が「原則課税方式の課税事業者」であった場合、賃貸経営者様はテナント様に対しインボイスを発行する必要が生じます。

賃貸経営者様がインボイスを発行できないと、テナント様が仕入れ税額控除をすることができないため、テナント様から消費税額分の賃料を値下げするよう要求されたり、退去を検討されてしまう可能性があります。

また、新規にテナント募集をする際にも、インボイスを発行できないことを理由に敬遠されてしまうリスクがあります。

テナント様が「簡易課税方式の課税事業者」である場合は、賃貸経営者様がインボイスを発行する必要はありませんが、先に申し上げた通り、「課税事業者」の賃貸経営者様であればインボイス発行事業者に登録するデメリットはないため、登録を済ませてインボイスを発行できるようにすることをおすすめします。

②消費税を支払う場合

賃貸経営者様は、賃貸建物の管理費や修繕費については、消費税を支払う立場です。

この場合、賃貸経営者様は、消費税を支払った相手からインボイスを受け取る立場です。賃貸経営者様が「原則課税方式の課税事業者」の場合、インボイスを受け取ることができないと、仕入れ税額控除をすることができません。

賃貸経営者様が消費税の納税方式として「簡易課税方式」をとっている場合は、実際に支払った消費税額とは無関係に、みなし仕入れ率(40%)を仕入れ税額控除することができますので、インボイスを受け取る必要はありません。

しかし、消費税を「原則課税方式」で納税している場合は、支払った消費税額を証明するために、管理会社や修繕業者からインボイスを発行してもらう必要があります。

そのため、賃貸経営者様が「原則課税方式で消費税を納税する課税事業者」である場合は、賃貸建物の管理会社や修繕を依頼する事業者がインボイス発行事業者であるかどうかを確認するようにしましょう。

≪ インボイス発行事業者の登録番号 ≫

インボイス発行事業者の「見積書」や「請求書」には、画像のようなTから始まる13桁(けた)の登録番号が記載されています。

課税事業者様のインボイス制度対応のまとめ

課税事業者の賃貸経営者が、どのようにインボイス制度に対応すれば良いのかを表にまとめました。

まずは、賃貸経営者様が貸店舗や貸事務所などのテナント様から賃料(消費税含む)を受け取る場合です。

賃貸経営者様がテナント様にインボイスを発行すべきなのかどうかは、下表のようになります。

インボイスを発行する必要

スクロールしてご覧下さい

| 賃貸経営者様 | 貸店舗や貸事務所のテナント様 | インボイス発行の必要性 |

|---|---|---|

| 簡易課税方式 | 簡易課税方式 | 不要 |

| 原則課税方式 | 必要 | |

| 原則課税方式 | 簡易課税方式 | 不要 |

| 原則課税方式 | 必要 |

インボイス発行事業者になるデメリットがないため…

スクロールしてご覧下さい

| 賃貸経営者様 | 貸店舗や貸事務所のテナント様 | インボイス発行の必要性 |

|---|---|---|

| 簡易課税方式 | 簡易課税方式 | 「インボイス発行事業者」に登録してインボイスを発行しておけば間違いはない |

| 原則課税方式 | ||

| 原則課税方式 | 簡易課税方式 | |

| 原則課税方式 |

上表のように、賃貸経営者様がインボイスを発行する必要があるのは、厳密には貸店舗や貸事務所のテナント様が「原則課税方式の課税事業者」であった場合です。

しかし、課税事業者の賃貸経営者様がインボイス発行事業者になるデメリットはありませんので、すべてのテナント様にインボイスを発行しておけば間違いはない、ということになります。

インボイスを発行できるようにしておけば、テナント募集の際に「インボイス発行可能」とPRすることで、免税事業者の賃貸経営者様との差別化も図れます。

次に、賃貸経営者様が取引先(管理会社や修繕業者等)に消費税を支払う場合です。

賃貸経営者様が取引先からインボイスを受け取るべきかどうかは、下表のようになります。

スクロールしてご覧下さい

| 賃貸経営者様 | 貸店舗や貸事務所のテナント様 | インボイス発行の必要性 |

|---|---|---|

| 簡易課税方式 | 簡易課税方式 | 不要 |

| 原則課税方式 | 不要 | |

| 原則課税方式 | 簡易課税方式 | 必要 |

| 原則課税方式 | 必要 |

この場合はシンプルです。

上表のように、賃貸経営者様が「原則課税制度」で消費税を納税している場合のみ、取引先に消費税を支払う際に、インボイスを受け取る必要があります。

賃貸経営者様が「簡易課税方式」で消費税を納めている場合、インボイスを受け取っても受け取らなくても、どちらにしろ、みなし仕入れ率(40%)で仕入れ税額控除をするためです。

消費税対策を含めた土地活用のご相談は、

東建コーポレーションまでお声がけ下さい

以上、課税事業者の賃貸経営者様の視点から、インボイス制度を解説しました。

賃貸経営者様が消費税の「課税事業者」であった場合、シンプルにインボイス発行事業者に登録をすれば良いということになります。

むしろ注意すべきは、管理会社や修繕業者など、賃貸経営者様が仕事を依頼することになる取引相手がインボイスを発行してくれるか否かであると言えます。

賃貸経営者様が消費税を「簡易課税方式」で納税している場合は影響ありませんが、「原則課税方式」で納税している場合には、取引相手からインボイスを受領することができないと、仕入れ税額控除ができなくなってしまう点には注意が必要です。

とは言え、年間の消費税課税売上が5,000万円を超えない限りは「簡易課税方式」を選択できるため、よほど大規模に賃貸経営を行っている経営者様でなければ、取引相手がインボイス発行事業者か否かを気にする必要はないでしょう。

なお、課税事業者の賃貸経営者様の中には、アパート経営への事業転換で消費税が節税できる可能性がある方もいらっしゃるかもしれません。

事業の一部をアパート経営などの居住用の賃貸経営に転換し、年間の課税売上を落とすことで、「課税事業者から免税事業者」、あるいは「原則課税方式から簡易課税方式の課税事業者」になることで、消費税の負担をなくしたり、減らしたりすることができる可能性があるためです。(アパートの家賃や共益費には消費税がかからないため)。

東建コーポレーションでは、節税対策を含めた総合的な土地活用コンサルティングを実施しておりますので、ぜひ、ご相談下さい。

電話でお問い合わせ

電話でお問い合わせ