相続税対策を考えている方にとって土地活用は有効な手段のひとつです。

適切な方法を選択すれば、相続税の負担を軽減しながら、安定した収益を得ることができます。

しかし、「相続税対策に効果的な土地活用の方法は何なのか」、「どのような仕組みで節税に繋がるのか」等、疑問に思う方もいらっしゃるのではないでしょうか?

本記事では、土地活用が相続税対策に有効な理由をご紹介します。

相続税の基礎知識や計算方法、相続税対策に適した土地活用なども取り上げますので、土地活用による相続税対策にご興味をお持ちの方は、ぜひご参考になさってください。

目次

1.相続税とは

人が亡くなると、その財産は通常、配偶者や子供などの親族が引き継ぐことになります。

このように、亡くなった人の財産を受け継ぐことを「相続」と言います。

相続税とは、被相続人(亡くなった人)の財産を、相続(遺贈)によって受け継いだ際に課される税金のことです。

相続税の課税対象には、土地や建物、現金、株式、貴金属など、金銭に見積もることができるすべての財産が該当します。

ただし、財産を相続したからと言って、必ずしも相続税がかかるわけではありません。

土地や建物、現金などの「プラスの財産」から、借金や住宅ローン残債といった「マイナスの財産」を差し引いたあとの金額が、相続税の基礎控除額を上回った場合に、申告と納税が必要になります。

2.相続税の計算方法

ここからは、相続税の計算方法を下記5つのステップに分けて解説します。

- ステップ1.正味遺産額を把握する

- ステップ2.相続税の課税対象となる財産額を求める

- ステップ3.相続税の総額を算出する

- ステップ4.相続人ごとの相続税の課税額を確認する

- ステップ5.適用できる控除制度を利用する

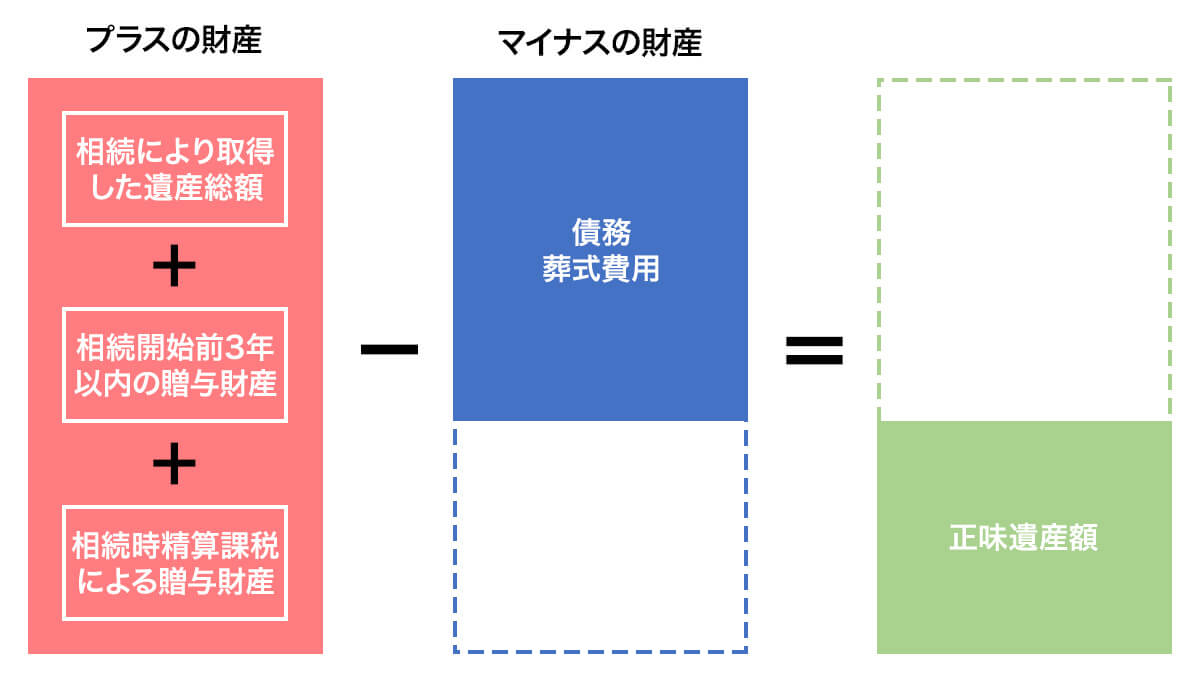

ステップ1.正味遺産額を把握する

まずは、「正味遺産額」を把握します。

正味遺産額とは、被相続人が遺した土地や建物、現金などの「プラスの財産」から、借金や葬式費用といった「マイナスの財産」を差し引いたあとの金額のことで、以下の計算方法で求めることができます。

なお、被相続人に「相続開始前7年以内の贈与財産(※1)」、及び「相続時精算課税制度による贈与財産」がある場合は、プラスの財産に加算します。

また、プラスの財産の対象でない「非課税財産(※2)」もあります。

※1:2024年1月1日以前に受けた贈与は、相続開始前3年以内の贈与財産。

※2:非課税財産とは、墓地や墓石、一定の死亡保険金等の相続税がかからない財産のこと。

非課税財産はプラスの財産に含まれず、非課税財産の取得に要した債務はマイナスの財産に含まれない。

ステップ2.相続税の課税対象となる財産額を求める

正味遺産額を把握したら、次に「相続税の課税対象となる財産額」を求めます。

相続税には「基礎控除」が設けられており、相続税を計算する際に正味遺産額から基礎控除を差し引くことができます。

基礎控除金額の計算式は、下記の通りです。

- 《 基礎控除額の計算式 》

-

スクロールしてご覧ください

基礎控除額 = 3,000万円 + ( 600万円 × 法定相続人数 )

スクロールしてご覧ください

| 法定相続人数 (600万円×人数) |

基礎控除額 | ||

|---|---|---|---|

| 3,000万円 | + | 1人(600万円) | 3,600万円 |

| 2人(1,200万円) | 4,200万円 | ||

| 3人(1,800万円) | 4,800万円 | ||

| 4人(2,400万円) | 5,400万円 | ||

| 5人(3,000万円) | 6,000万円 |

例えば、法定相続人が3人の場合、基礎控除額は4,800万円(=3,000万円+(600万円×3人))となります。

基礎控除額が算出できたら、下記の計算式で相続税の対象となる財産額を求めます。

- 《 相続税の対象となる財産額の計算方法 》

-

スクロールしてご覧ください

相続税の対象となる財産額 = 正味遺産額 - 基礎控除額

相続税の対象となる財産額がゼロもしくはマイナスであれば、相続税はかかりません。

また、この場合は相続税の申告義務もありません。

ステップ3.相続税の総額を算出する

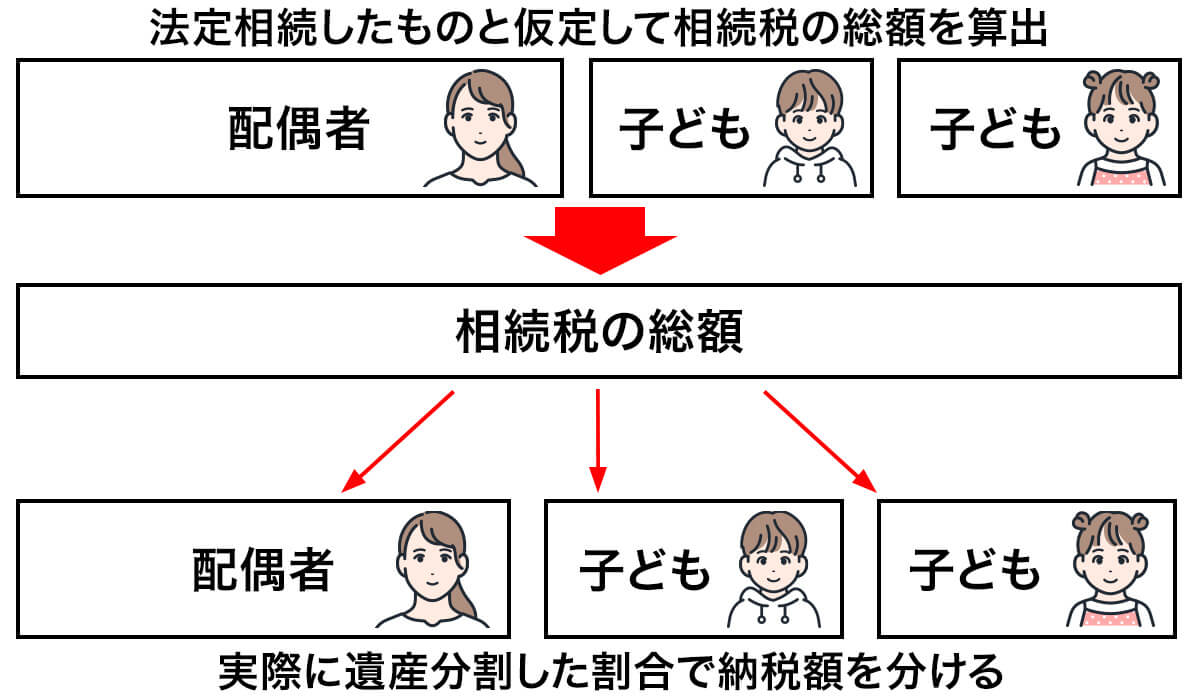

ここからは、相続税の対象となる財産額にかかる「相続税の総額」を算出していきましょう。

相続税の総額は、実際に行った遺産分割の割合ではなく、法定相続分に応じて相続したと仮定して計算します。

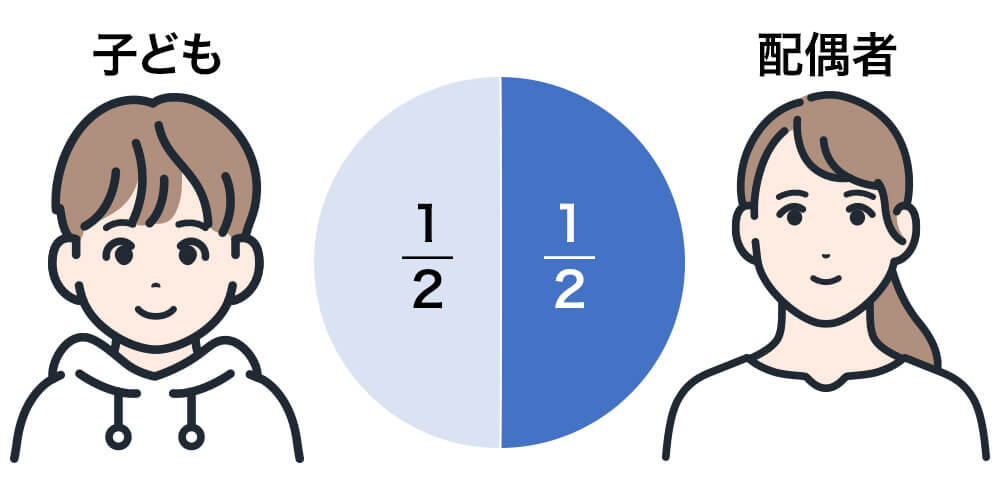

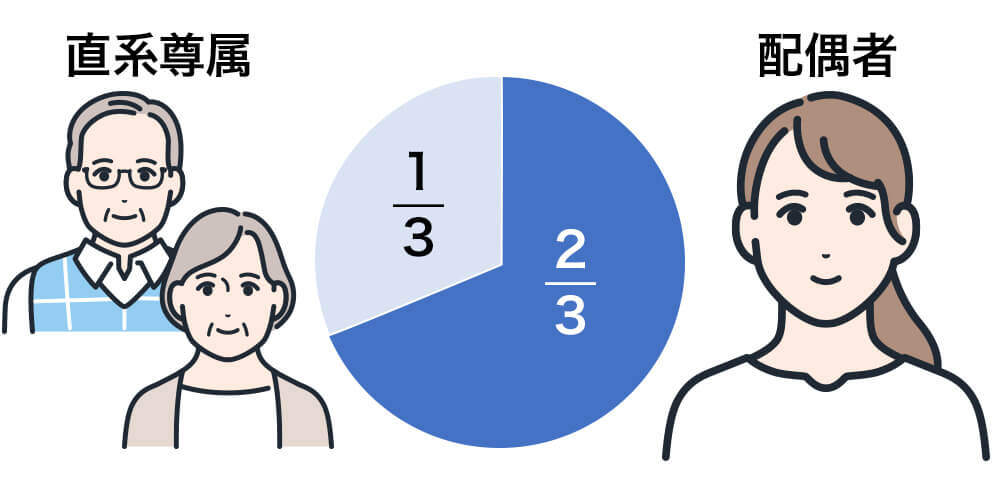

法定相続分とは民法で定められた「法定相続人が財産を相続する割合の目安」であり、法定相続人の構成によって下表のようになります。

なお、配偶者は常に相続人になりますが、第2順位以下の相続人は、上位の相続人が1人でもいる場合は相続人になれません。

スクロールしてご覧下さい

| 相続の 優先順位 |

法定相続人 | 法定相続分 | 備考 |

|---|---|---|---|

| 第1順位 | 配偶者と 子ども |

|

子どもが複数いる場合は1/2を人数で按分 |

| 第2順位 | 配偶者と 直系尊属 (父母) |

|

父母両方ともの場合は1/3を2人で按分 |

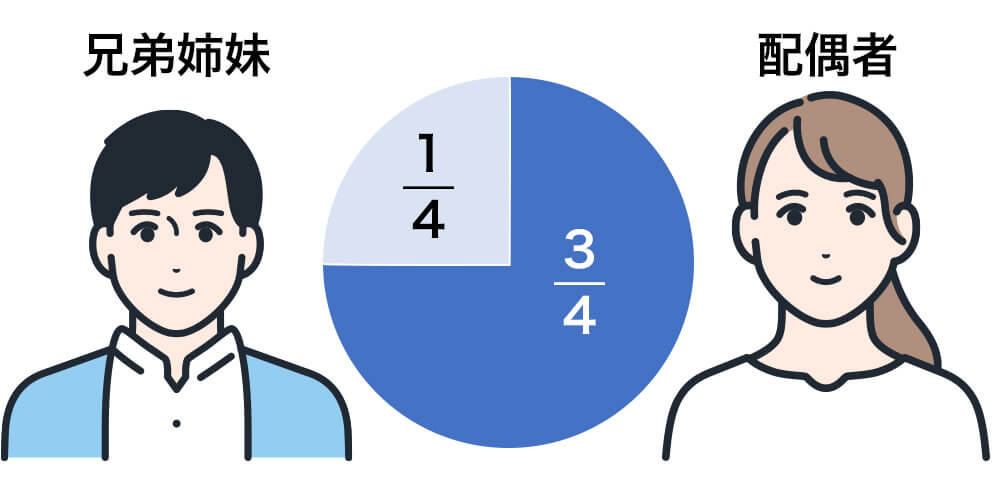

| 第3順位 | 配偶者と 兄弟姉妹 |

|

兄弟姉妹が複数いる場合は1/4を人数で按分 |

法定相続人ごとの法定相続分が把握できたら、「相続税の対象となる財産額」を法定相続分で分け、下表に当てはめて相続人ごとの相続税額(仮)を求めます。

スクロールしてご覧下さい

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:国税庁「相続税の税率」

算出した相続人ごとの相続税額(仮)をすべて足した金額が、相続税の総額となります。

ステップ4.相続人ごとの相続税の課税額を確認する

相続税の総額が確認できたら、これを実際に行った遺産分割の割合に応じて、各相続人に分配します。

ステップ5.適用できる控除制度を利用する

それぞれが負担する相続税額を算出できたら、各相続人に割り振られた税額から必要に応じた控除を行い、納税額を確定します。

相続税には、各法定相続人に応じて様々な控除制度が設けられており、中でも代表的なものに、「配偶者控除(配偶者の納税の軽減)」があります。

配偶者控除とは、下記(1)(2)のいずれかを選択して、相続する遺産額から控除することができる制度です。

被相続人の配偶者が相続によって取得した正味遺産額が、配偶者控除に収まる場合、配偶者には相続税がかからないことになります。

- (1)1億6,000万円

- (2)配偶者の法定相続分相当額

その他にも、「未成年者控除」や「相次相続控除」、「外国税額控除」など様々な控除制度が設けられているため、該当するかを確認したうえで、相続税を正しく申告・納税しましょう。

3.遺産総額から相続税をシミュレーション

ここからは、相続税をシミュレーションで解説していきます。

前提条件は、正味遺産額が1億円で、配偶者と2人の子どもが相続人である場合とします。

❶相続税の課税対象となる財産額を求める

まず基礎控除額を算出し、正味遺産額から差し引くことで、「相続税の課税対象となる財産額」を求めます。

法定相続人は「配偶者」と「子ども2人」の計3人であるため、基礎控除額は4,800万円となります。

- ≪ 計算式 ≫

-

スクロールしてご覧ください

基礎控除額 = 3,000万円 + (600万円 × 法定相続人数) = 3,000万円 + (600万円 × 3人) = 3,000万円 + 1,800万円 = 4,800万円

基礎控除額をもとに、相続税の対象となる財産額を求めます。

- ≪ 計算式 ≫

-

スクロールしてご覧ください

相続税の対象となる財産額 = 正味遺産額 - 基礎控除額 = 1億円 - 4,800万円 = 5,200万円

❷相続税の総額を算出する

相続税の対象となる財産額を、法定相続分に基づいて相続したと仮定して、相続税の総額を算出します。

当シミュレーションにおける法定相続人は、「配偶者」と「子ども2人」です。

配偶者と子どもが法定相続人の場合、相続割合はそれぞれ2分の1となりますが、子どもが複数人いる場合は2分の1を子の人数で按分します。

スクロールしてご覧下さい

| 法定相続人 | 法定相続分 | 取得金額 |

|---|---|---|

| 配偶者 | 1/2 | 5,200万円 × 1/2 = 2,600万円 |

| 子1 | 1/4 | 5,200万円 × 1/4 = 1,300万円 |

| 子2 | 1/4 | 5,200万円 × 1/4 = 1,300万円 |

各法定相続人の取得金額から、前章でご紹介した「相続税の早見表」をもとに、それぞれの相続税額を求めます。

スクロールしてご覧ください

| 取得金額 | 税率 | 控除額 | 相続税額 | ||||

| 配偶者 | 2,600万円 | × | 15% | - | 50万円 | = | 340万円 |

| 子1 | 1,300万円 | × | 15% | - | 50万円 | = | 145万円 |

| 子2 | 1,300万円 | × | 15% | - | 50万円 | = | 145万円 |

これらを合わせると、正味遺産額1億円、配偶者と子ども2人が相続人の場合の相続税総額は630万円(=340万円+145万円+145万円)であることが分かります。

なお、当シミュレーションでは、実際の遺産分割も法定相続分で行ったものとします。

❸各法定相続人に応じた控除を行い、納税額を確定する

各相続人の相続税額から、相続人に応じた控除を行い、実際の相続税課税額を算出します。

今回は「配偶者控除」のみ、適用条件を満たしているものとして試算してみましょう。

配偶者は、法定相続通り財産の2分の1を相続しており、取得金額も2,600万円と、1億6,000万円以下ですので、配偶者控除を適用すれば相続税額はゼロ円になります。

そのため、実際に課税される相続税額は、子ども2人分の290万円(=145万円+145万円)となります。

4.土地活用による相続税対策の仕組み

相続財産の中でも、土地や建物は高額なため、相続税の負担が大きくなりがちです。

その結果、相続税を支払うために土地や自宅を売却せざるを得ず、残された家族の生活が不安定になってしまうことも少なくありません。

このような事態を防ぐために、土地や建物には相続税評価額を下げる減額措置が設けられており、この措置を最大限に活用できる方法が「土地活用」です。

ここでは、土地活用による相続税対策の仕組みをご紹介します。

- 4-1.貸家(建物)の評価減

- 4-2.貸家建付地(土地)の評価減

- 4-3.借入金による正味遺産額の減額

4-1.貸家(建物)の評価減

貸家とは、他人に貸し出している家屋のことで、賃貸マンションやアパート、戸建て賃貸住宅などの賃貸物件が該当します。

建物の相続税評価額は、固定資産税評価額と同額になります。

しかし、賃貸物件の場合、所有者が自由に使える範囲が制限されることから、建物の評価額が「借家権割合」に応じて減額される仕組みになっています。

借家権割合とは、賃貸建物の相続税評価額を計算する際に算入する割合のことで、全国一律で30%に設定されています。

貸家の評価額は、下記の計算式で求めることができます。

- ≪ 貸家の評価額 ≫

-

スクロールしてご覧ください

貸家の評価額 = 建物の固定資産税

評価額× ( 1 - 借家権割合 × 賃貸割合 )

賃貸割合とは、入居率のことです。

借家権割合の評価減が適用されるのは、実際に他人が住んでいる貸家に限られます。

そのため、例えば10戸のアパートで3戸の空室がある場合、空室の3戸については、借家権による評価減の対象にはなりません。

4-2.貸家建付地(土地)の評価減

前項では、建物の評価減についてお伝えしましたが、本項では土地に対する相続税評価減の仕組みをご紹介します。

土地に建物を建てて他人に貸し出すと、その土地は「貸家建付地(かしやたてつけち)」となり、相続税評価額が下がります。

貸家建付地とは、賃貸マンションやアパート、貸店舗など、第三者に貸している建物が建っている土地のことを指します。

相続税の計算では、更地よりも貸家建付地の方が評価額は低くなるため、相続税の負担を軽減できるというメリットがあります。

これは、建物を他人に貸し出すことによって、所有者が土地を自由に使えなくなることから、その分価値が減少するという考え方が採用されているためです。

貸家建付地の評価額は、下記の計算式で求めることができます。

- ≪ 貸家建付地の評価額 ≫

-

スクロールしてご覧ください

貸家建付地

の評価額= 土地の

相続税評価額× ( 1 - 借地権

割合× 借家権

割合× 賃貸割合 )

なお、「借地権」とは、「建物を建てることを目的に他人の土地を借りる権利」のことで、借地権自体にも価値があります。

「借地権割合」とは、土地全体の価値に対し、借地権の価値が占める割合のことです。

4-3.借入金による正味遺産額の減額

賃貸マンション経営やアパート経営といった建物の建築を伴う土地活用を行う際は、多額の初期費用が必要になるため、金融機関からの借入金で賄うのが一般的です。

建物の相続税評価額は、固定資産税評価額と同額であり、これは建築資金(借入金)の60%程度になります。

建物が貸家の場合は、前述した借家権割合の分、さらに相続税評価額は下がります。

借入金と貸家の相続税評価額との差額は「マイナスの財産」となり、自宅や預金といった「プラスの財産」から差し引くことができます。

これを「債務控除」と言い、金融機関からの借入金を活用することで、正味遺産額を減額させることができます。

上図では、借入金1億円から貸家の相続税評価額4,200万円を差し引いた、マイナスの財産5,800万円を、他の「プラスの財産」から債務控除することができます。

5.相続税対策に向いている土地活用

相続税対策として土地活用を行う際は、「建物を第三者に賃貸すること」と「資金の借り入れを要すること」の2つの条件を満たす方法を選ぶことが重要です。

土地や建物の相続税評価額は、所有者の権利が制約されることで低くなる仕組みになっています。

そのため、所有者の使用できる範囲が限られる賃貸物件は、相続税評価額が下がります。

また、借入金はマイナスの財産として扱われるため、金融機関等からの借り入れは、相続時の正味遺産額を減らすことに繋がります。

これらを踏まえると、相続税対策には以下の土地活用が向いていると言えます。

- 5-1.賃貸マンション・アパート経営

- 5-2.サービス付き高齢者向け住宅経営

- 5-3.貸店舗経営

5-1.賃貸マンション・アパート経営

「賃貸マンション経営」や「アパート経営」は、ご所有地に集合住宅を建て、他人に貸し出すことで、家賃収入を得る土地活用方法です。

これらは、先にご紹介した貸家や貸家建付地の仕組みによって、土地と建物の相続税評価額を下げられるだけでなく、集合住宅のような大きな建物は借入金も高額になりやすいことから、相続税の負担を大きく減らすことができます。

ただし、相続税の節税効果を最大限に活用するためには、空室を減らす努力が必要です。

貸家として所有していても、人が住んでいなければ、評価減の対象にはなりません。

立地条件や周辺環境、生活利便施設の有無を調査し、十分な賃貸需要が見込めることを確認したうえで検討することが重要です。

5-2.サービス付き高齢者向け住宅経営

郊外に広い土地を所有している場合は、「サービス付き高齢者向け住宅(サ高住)経営」も相続税対策に有効です。

サ高住とは、安否確認や生活相談といったサービスを受けられる高齢者向け賃貸住宅のことです。

駅から離れていてもバス停から徒歩5分圏内であれば一定の賃貸需要が見込めるため、郊外に広い土地を持っている場合に適しています。

サ高住経営では、オーナー様が建てた建物を、介護事業者が一括で借り上げる「一括借り上げ方式」が採用されることが一般的です。

土地に建物を建てて他人に貸し出す行為は、貸家や貸家建付地の評価減が適用されるため、相続税の節税効果に繋がります。

さらに、サ高住経営では、大規模な建物を建築するために多くの資金を借り入れる必要があることから、借入金による正味遺産額の減額も見込めます。

基礎知識とメリット・デメリットを解説!

5-3.貸店舗経営

商業地に土地をお持ちの場合は「貸店舗経営」も選択肢のひとつです。

貸店舗経営とは、ご所有地に貸店舗を建て、テナントに貸し出すことで賃料収入を得る土地活用方法です。

建物を建てて他人(テナント)に貸し出すため、貸家と貸家建付地の仕組みによって、相続税評価額を下げることができます。

また、貸店舗経営は、土地活用で相続税対策をしながら高い収益を得たいと考える人にも最適です。

貸店舗経営などの商業系の土地活用は、賃貸マンション経営やアパート経営などの住居系の土地活用に比べて立地条件が限られるため、高い賃料を設定することができます。

6.相続税対策に不向きな土地活用

土地活用の中には、相続税対策に向かない方法もあり、具体的には下記のようなものが該当します。

- ・駐車場経営

- ・シェアサイクルポート

- ・資材置き場経営

- ・野立て看板用地

これらに共通するのは、「建物ではなく土地を貸し出す」という点です。

加えて、借地借家法が適用される借地ではない点も、借地権割合の評価減を受けられないため、ポイントとなります。

例えば、利用者に駐車スペースを貸し出して駐車料金を得る「駐車場経営」の場合、建物の建築を伴わないため、貸家や貸家建付地の評価減が適用されません。

加えて、建物を建てない分初期費用が抑えられ、借入金を活用する必要がなくなるためマイナスの財産による相続税評価額の圧縮もできません。

さらに、借地でもないことから、借地権による評価減もありません。

そのため、このような土地活用は相続税対策としては不向きと言えます。

7.土地活用で相続税対策を行う際の注意点

相続税対策を目的に土地活用を行う際は、基本的に「団体信用生命保険(団信)」を利用しない方が良いと言えます。

団体信用生命保険とは、ローン契約者が亡くなったり、高度障害状態になったりした際に、保険会社が本人に代わってローン残債の全額を金融機関へ支払う保険のことです。

住宅ローンでは団体信用生命保険に加入するケースが一般的ですが、相続税対策を目的としたアパートローンでこの保険を利用すると、相続時にマイナスの財産がなくなってしまい、借入金による相続税の圧縮効果を得られなくなります。

団体信用生命保険は、死亡保険の代わりとして活用することは有効ですが、相続税対策のための土地活用をする場合、対策効果を打ち消すことになるため注意が必要です。

8.土地活用で相続税対策をするなら

東建コーポレーションにご相談ください

以上、土地活用による相続税対策について解説しました。

土地活用を行うことで、土地は「貸家建付地」、建物は「借家権割合」による評価減の適用を受けるため、相続税評価額を抑えることができます。

特に、賃貸マンション経営やアパート経営、サービス付き高齢者向け住宅(サ高住)経営、貸店舗経営等の建物を建てて他人に貸し出す方法は、相続税の節税効果が大きくなります。

一方で、駐車場経営や資材置き場経営といった建物の建築を伴わない土地活用は、相続税の節税効果が低くなるため注意が必要です。

東建コーポレーションでは、相続税対策を目的とした土地活用のご相談を承っています。

ご所有地にはどのような活用方法が最適か、市場調査データをもとに、詳細にご提案させていただきますので、土地活用で相続税対策をご検討されている方は、ぜひ東建コーポレーションまでご相談ください。

電話でお問い合わせ

電話でお問い合わせ