土地活用はサラリーマンにおすすめの副業と言えます。

中でもアパート経営は物件管理の手間がかからず、長期に安定した不動産所得が手に入り、節税効果が期待できる等、数多くのメリットを得られるため、近年では「サラリーマン大家さん」として副業を始める方が増えています。

しかし、アパート経営を成功させて多くの不動産所得を得るためには、メリットだけでなく、注意点も十分に理解することが不可欠です。

この記事では、サラリーマン大家さんが土地活用で所得を得る4大メリットを始め、アパート経営を行う上での注意点や成功させるポイント等を解説します。

目次

サラリーマン大家さんがアパート経営で所得を得る

4大メリット

土地活用でアパート経営をすることが、サラリーマンにとって魅力的な副業と言える理由は、アパート経営がサラリーマンのライフスタイルに適応するメリットを持っているからです。

ここでは、サラリーマン大家さんとして、アパート経営で不動産所得を得る4つのメリットをご紹介します。

【1】副業として認められやすい

アパート経営は他の副業に比べ、会社から副業として認められやすい傾向があります。

これは、アパート経営に「会社への労務提供(※)に支障をきたす可能性が低く、会社側が副業として承認しやすい」という性質があるためです。

また、アパート経営を行うにあたって、特別な資格やノウハウは必要ありません。

建物の管理や入居者様対応などの業務は管理会社に委託できるため、オーナー様ご自身が手間や時間をかける必要もなく、多忙なサラリーマンにとっても取り組みやすいビジネスとなっています。

※労務提供とは、雇われている会社のために従業員が働くこと。

【2】老後の資金を形成できる

長寿化が進む現代では、老後の生活を支えるための資金を蓄える必要があると言われています。

しかし、土地を活用しないでいると、固定資産税や土地の維持管理の費用が発生し、ハンディキャップとなってしまいます。

反面、土地を活用してアパート経営を行えば長期にわたり安定した収入を得られるため、老後の経済的な不安を軽減することができます。若いうちからアパート経営を始め、ローンを完済することで、定年退職後に安定したキャッシュフローを確保できるため、公的年金に依存しない、自立した老後の生活を送るための有効な手段となります。

【3】所得税の節税につながる

サラリーマン大家さんは、不動産所得によって節税効果を得ることも可能です。

例えば、不動産所得が赤字となった場合、損益通算(そんえきつうさん)によって他の所得から赤字分を控除し、所得税(給与所得)の節税を行うことができます。

これは、給与所得者(サラリーマン)にとって大きな利点であり、適切な土地活用を行うことで、節税効果を最大限にすることができます。

【4】安全に投資できる

株式投資や仮想通貨などは市場の変動に大きく左右され、価値がゼロになるリスクがありますが、土地活用でアパート経営を行う場合は、土地・建物の価値がゼロになるリスクがないため、比較的安全に運用できます。

空室リスクや家賃の変動リスクはありますが、適切な管理とメンテナンスを行うことでこれらのリスクを最小限に抑えることが可能です。さらに、不動産市場はインフレに強い傾向があり、資産価値の保全や増加が期待できる場合もあります。

サラリーマン大家さんがアパート経営で所得を得る注意点

サラリーマン大家さんがアパート経営を通じて不動産所得を得ることには多くのメリットがある一方で、いくつかの注意点も存在します。

アパート経営を成功へ導くためには、注意点を正しく理解した上で、適切に対処することが重要です。

多額の資金が求められる

株式投資や仮想通貨と比較して、不動産投資(土地活用)は多額の資金が求められる傾向にあります。

数十万円から数百万円で始められる株式投資とは異なり、アパート経営では数千万円という大きな資金が必要になります。

20代や30代のサラリーマンであれば、余剰資金を活用して小規模な株式投資に手を出すことは可能かもしれませんが、土地活用は多額の資金が求められるため、若年層にとっては参入のハードルが高くなります。

また、40代や50代になると貯蓄が増え、投資可能な資金が増える可能性がありますが、この時期にはお子様の教育費やご自身の老後資金など、他の財政的なプレッシャーが増えるため、いざという時のための資金を投資に回すことには慎重になるでしょう。

投資用の土地を持っていないサラリーマンにとっては、土地を購入してまでアパート経営を始めることは難しいのが実状です。

土地活用に関する基礎知識を身につける時間がない

サラリーマンは本業に追われることが多く、土地活用に関する勉強や研究に割く時間が不足しがちです。

多忙な日々の中で、土地活用に関する十分な知識を身につけることは容易ではありません。

しかしながら、土地活用は専門知識を要する分野であり不動産市場の動向、資金計画、税務処理など多岐にわたる知識が必要となります。

不十分な知識のまま投資を行うと、高利回りを求めて不適切な間取りを選択したり、市場価値を正しく評価できずに不適切な家賃を設定したりするなど、失敗のリスクが高まります。

借入金返済へのプレッシャーが大きくなる

土地活用では、アパートを建築するために金融機関等から融資を受けるのが一般的です。

しかし、サラリーマンが土地活用を行う場合、借入金の返済プレッシャーが大きくなる可能性があるため注意が必要です。

具体的には、すでに住宅ローンを抱えている場合などです。

自宅のローン返済に加えて、アパート経営のローンも同時に返済しなければならないため、金銭的な負担が二重になる恐れがあります。

まずアパート経営を始めて、収入が安定していることを確認したあとなら、住宅ローンを組みやすくなります。

しかし、住宅ローンを受けたあとにアパートローンを組む場合、返済リスクへのプレッシャーは大きくなってしまいます。

サラリーマン大家さんが副業でアパート経営を成功

させるポイント

アパート経営は、株式投資や仮想通貨などに比べてリスクの少ない投資方法ですが、失敗する可能性が全くないとは言い切れません。

ここからは、サラリーマン大家さんとしてアパート経営を成功させるための3つのポイントをご紹介します。

アパートの経営や管理を任せるパートナーを見つける

サラリーマン大家さんとしてアパート経営を成功させるためには、立地条件や建物の品質、周辺環境、需要と供給のバランスなど多くの要因を考慮して、最適な間取り、設備、家賃でアパート経営のプランを立てる必要があります。

加えて運営時には、賃貸契約や入出金対応、入居者様対応、設備のメンテナンスなど、きめ細やかな管理が求められます。

仕事が忙しいサラリーマンの場合、事業計画のプランニングや管理業務をすべてご自身で行うのは現実的ではありません。

しかし、土地活用の専門会社にアパート経営のコンサルティングやプランニング、また、管理を委託したり、サブリースで借り上げてもらったりすることで、本業に専念しながらアパート経営を行うことができます。

市場調査に基づき入居者ターゲットに合ったアパートを建てる

アパート経営を成功させるためにはご所有地に適切な間取り、設備、家賃のアパートを建てることが重要です。

例えば、単身者向けのコンパクトな物件や高齢者を対象としたバリアフリー設計の物件、学生向けの賃貸マンションなど、ご所有地で入居が見込めるターゲットに合わせた賃貸住宅を選択することが求められます。

そのためには、市場調査(マーケティング)を実施して、情報の裏付けを取ることが大切です。

オーナー様ご自身も、一定のアパート経営の知識を身につけておく

アパート経営を行うにあたり、法律や税制、アパートローン等に関する一定の知識があれば、経営の成功率は高まります。

不動産投資に関するセミナーや書籍、ウェブサイトなどを活用することで、初心者であってもある程度の情報は得られます。

また、不動産業界のプロフェッショナルとのネットワークを構築し、経験豊富なアドバイザーや不動産エージェントから知識やノウハウを吸収することで、アパート経営を成功させる近道となるでしょう。

サラリーマン大家さんが計上できる経費の種類

サラリーマン大家さんがアパート経営の収益性を高めるためには、税務上の知識を身につけておくことが望ましいと言えます。

その中でも経費の適切な計上は、節税効果を最大化する上で重要なポイントとなります。

不動産所得を得る際には、家賃収入から必要経費を差し引くことで、帳簿上の所得を適正に管理できるのです。

アパート経営の確定申告において認められる経費には、以下のようなものがあります。

スクロールしてご覧下さい

| 経 費 | 概 要 |

|---|---|

| ❶公租公課 | アパート経営にかかる税金のこと 「固定資産税」や「都市計画税」などが含まれる |

| ❷損害保険料 | 賃貸住宅を災害から保護するために支払う費用 「火災保険料」や「地震保険料」が該当する |

| ❸修繕費 | 日常的なメンテナンスや小規模な修繕作業にかかる費用 |

| ❹管理委託料 | 物件の運営を代行する管理会社に支払う費用 |

| ❺入居者募集費用 | 物件の空室を埋めるために支払う費用 「広告宣伝費」が含まれる |

| ❻水道光熱費 | 共用部分の維持管理にかかる費用 |

| ❼借入金の利子 | 資金調達のために発生する金利 |

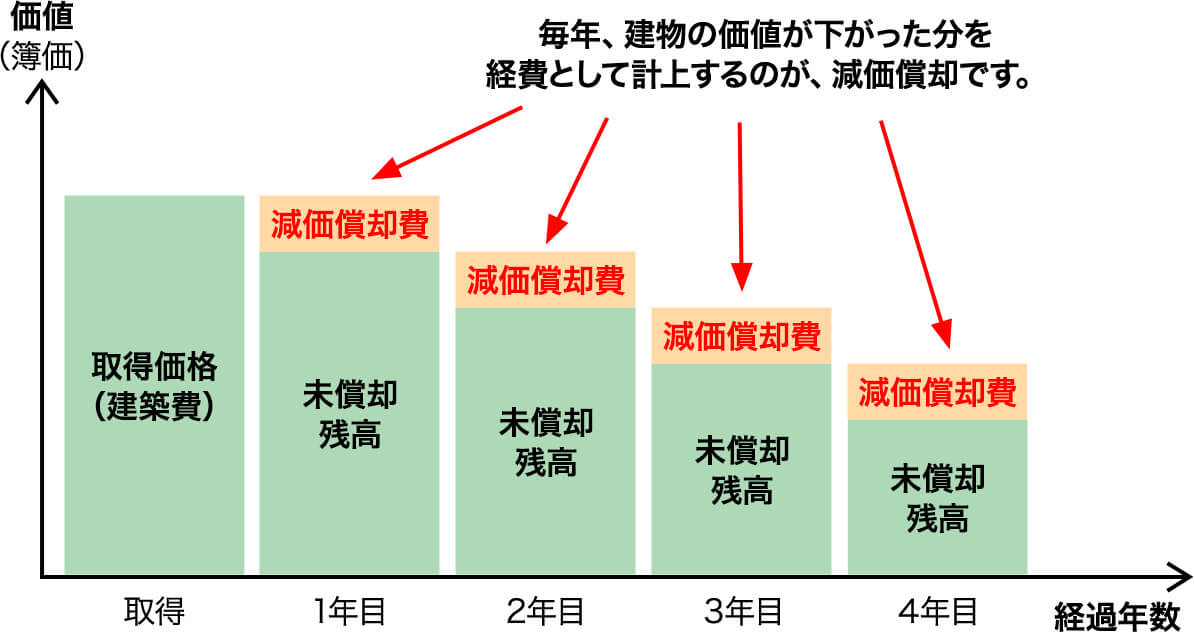

| ❽減価償却費 | 経年により減少する建物の価値分を経費として計上するもの |

| ❾その他 | 通信費、消耗品費、交通費、交際費など |

❶公租公課

公租公課(こうそこうか)とはアパート経営にかかる税金を指し、土地や建物に関連する「固定資産税」や「都市計画税」などが含まれます。

また、不動産を取得する際に発生する「登録免許税」や「不動産取得税」、「印紙税」なども経費として計上可能です。

ただし、個人の所得税や住民税は経費計上の対象外となります。

❷損害保険料

損害保険料は、ご自身の賃貸住宅を守るために加入する「火災保険」や「地震保険」の保険料が該当します。

災害リスクに備えて保険に加入することは、アパート経営におけるリスク管理の一環と言えるでしょう。

損害保険の契約は、複数年分を一括契約するのが通常ですが、この場合はその年度に対応する分の保険料のみが経費として認められます。

❸修繕費

修繕費に関しては、壁紙の張り替えや設備の修理など、日常的なメンテナンスや小規模な修繕作業にかかる費用が該当します。

なお、大規模なリフォームや改築など、資産価値を高めるような工事は「資本的支出」として扱われるため「減価償却」の対象となり、経費計上は長期にわたって分割されることになります。

❹管理委託料

管理委託料は、物件の運営を代行する管理会社に支払う費用です。

これには、日常の清掃やメンテナンス、入居者様の相談やクレームへの対応業務などが含まれ、アパート経営を円滑に行うためには欠かせない経費となります。

❺入居者募集費用

入居者募集費用には、物件の空室を埋めるために支払う「広告宣伝費」などが該当します。

この費用は、入居者様を集めるためのマーケティング活動としての性質を持ち、アパート経営の成功に直結するコストです。

❻水道光熱費

水道光熱費は、共用部分の維持管理にかかる費用です。

賃貸マンションやアパートの室内は入居者様の負担ですが、エントランスや通路、階段などの共用部についてはオーナー様が負担します。

❼借入金の利子

借入金の利子も経費として計上できます。

借入金の元金は貸し借りのお金であるため経費にはなりませんが、利子に関しては銀行に支払う支出であるため、経費として認められるのです。

❽減価償却費

減価償却費とは経年により減少する建物の価値を経費とするものです。例えば、新築で1億円のアパートが1年後に9,500万円になったとすると、資産が500万円減少したことになります。この500万円を経費とするイメージです。

❾その他

その他の経費には、通信費、消耗品費、交通費、交際費などが含まれます。

これらの費用は、アパート経営の日々の業務に直接関連するものであり、合理的な範囲内であれば経費として計上が認められます。

そのため、個人的な使用との区別を明確にするために、適切な記録や領収書の保管が必要です。

アパート経営が事業的規模になると計上できる経費

アパート経営をはじめとする不動産賃貸業では、建物(住宅)の貸付けが事業的規模で行われているかどうかで税制上の取り扱いに違いがあります。

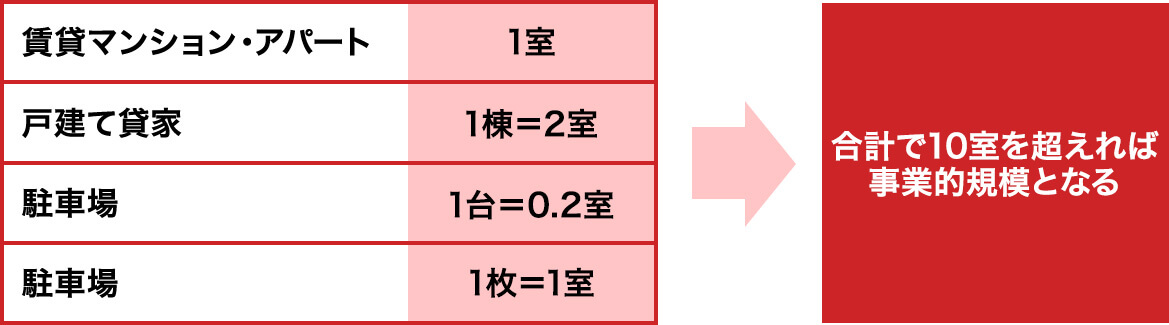

不動産賃貸業では、「5棟10室基準」を満たす場合に、「事業的規模」と認められます。

例えば、アパート経営や賃貸マンション経営においては10室以上、戸建て賃貸なら5棟以上を貸付けている場合です。

事業的規模に達すると、税務上の優遇措置が適用されるため、アパート経営の節税に非常に有利になります。

アパート経営が事業的規模で行われているとみなされれば、「青色申告特別控除」という控除を受けられます。

青色申告特別控除とは、青色申告で確定申告を行う特典のひとつで、正規の簿記の原則に従い、一定の要件を満たした正確な会計帳簿を作成している場合に適用されます。

青色申告特別控除は、不動産所得から直接差し引くことができる金額であり、必要経費とは異なります。

つまり、収入金額から必要経費を差し引いたあと、さらに青色申告特別控除を控除できるということです。

- 不動産所得

- =

- 収入金額

- -

- 必要経費

- -

- 青色申告特別控除

アパート経営に事業的規模があると認められた場合の青色申告特別控除の金額は、最大で65万円です。

これに対して、事業的規模に達していない場合の控除額は10万円となるため、事業的規模と認められることによって高い節税効果が得られます。

しかし、事業的規模であることによって生じる「個人事業税」の存在も忘れてはなりません。

個人事業税とは、個人事業を営む人に対して課せられる税金のことで、前年度の事業所得から、次のように計算されます。

- 個人事業税額

- =

- ( 事業所得額

- -

- 事業主控除290万円 )

- ×

- 税率

なお、事業的規模のアパート経営においては「青色事業専従者給与」という控除項目にも注目する必要があります。

青色事業専従者給与とは、生計を共にする一定の要件を満たす親族に支払う給与や賞与のことで、必要経費として計上できます。

アパート経営が事業的規模と認められれば、白色申告の事業専従者控除よりも多くの金額を親族への給与として計上できるため、税務上で有利に働きます。

アパート経営で不動産所得を得たいサラリーマンの方は、東建コーポレーションにぜひご相談ください

土地活用は、サラリーマンにおすすめの副業と言えます。

中でもアパート経営は長期的かつ安定的な収入が見込めることから、労働収入に依存しない資産形成の一方法として注目されており、近年では「サラリーマン大家さん」という言葉も定着してきています。

しかし、アパート経営には、多額の資金が必要になることや、借入金の返済リスクなど、いくつかの注意点が存在します。

加えて、空室や入居者様対応、物件の老朽化に伴う修繕費用の発生など、運営上のリスクも少なくありません。

東建コーポレーションでは、サラリーマンの方々がアパート経営を始める際に抱える疑問や不安を解消し成功に導くためのサポートを行っています。アパート経営のコンサルティングからプランニング、税務相談に至るまで経験豊富な専門家が丁寧に対応いたしますので、サラリーマンで土地活用に興味がある方は東建コーポレーションまでお気軽にご相談ください。

電話でお問い合わせ

電話でお問い合わせ