土地活用は、相続税対策を目的に行う人も多いため、相続に関する基礎知識を知っておくと、より効果的な土地活用を行うことができます。

相続後、残された子孫は遺産を分けることになりますので相続税対策を行う際は分割を考慮した対策も同時に行っておくことが望ましいでしょう。この記事では、土地活用で相続税対策を行う際に必要となる「相続の基礎知識」について解説します。

目次

相続の基礎知識

民法では、相続人や基本的な相続割合を定めています。

この章では民法で定められている法定相続人と法定相続分について解説します。

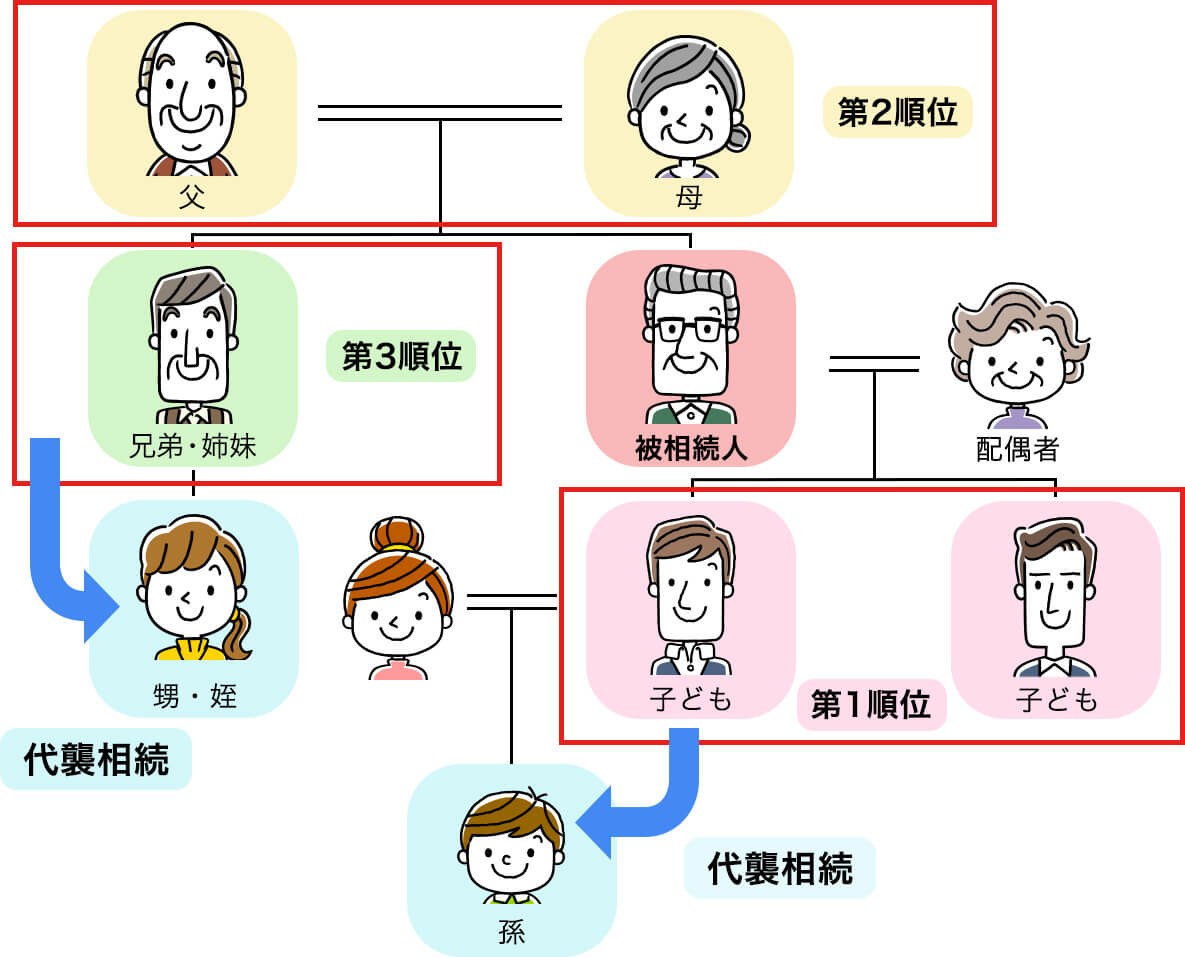

法定相続人

法定相続人とは、法律で定められた相続人のことです。

配偶者がいる場合には配偶者は常に相続人となるのが特徴で、その他の法定相続人には、下表のような順位が定められています。

スクロールしてご覧下さい

| 順 位 | 親 族 |

|---|---|

| 第1順位 | 子またはその代襲相続人(孫) |

| 第2順位 | 直系尊属(父母) |

| 第3順位 | 兄弟姉妹またはその代襲相続人(甥・姪) |

法定相続では、順位の高い人がいる場合、順位の低い人は相続人になりません。配偶者と最も順位の高い法定相続人が財産を相続します。

「配偶者」は必ず相続人になる

配偶者がいる場合は、必ず相続人になります。

子や父母、兄弟には相続順位がありますが、配偶者にはそういった序列は関係なく、法定相続は、「配偶者」と「最も相続順位の高い人」が相続人になります。

相続順位が高い人が一人でもいれば、相続順位が低い人は相続人にならない

「配偶者」と、第一順位の「子」がいる場合、被相続人の「父母」や「兄弟」、「孫」がいたとしても「配偶者と子」が相続人になります。

なお、配偶者がいない場合は、「子」のみが相続人になります。

法定相続では、相続順位の高い人が一人でもいれば、その人より低い相続順位の人が相続人になることはありません。

「子」が亡くなっている場合、「孫」が代襲相続する

「子」が亡くなっている場合は子の代わりに「孫」が相続人になります。これを代襲相続と言います。

なお、第三順位「姉妹・兄弟」の代襲相続人は「甥・姪」となります。

また、ひ孫や又甥、又姪が二世代を飛び超えて代襲相続することはできません。

- 相続順位

- 第1順位が子供(被相続人の直系卑属)

- 第2順位が父母(被相続人の直系尊属)

- 第3順位が兄弟(兄弟姉妹とその子供)

法定相続分

法定相続分とは、法律で定められた原則的な財産を相続する割合のことです。

法定相続人と法定相続割合の関係は、下表のようになります。

スクロールしてご覧下さい

| 法定相続人 | 法定相続割合 |

|---|---|

| 配偶者と子 | 配偶者1/2、子1/2 |

| 配偶者と父母 | 配偶者2/3、父母1/3 |

| 配偶者と兄弟姉妹 | 配偶者3/4、兄弟姉妹1/4 |

例えば、法定相続人が配偶者と2人の子の場合、配偶者は1/2、子も1/2、ただし子は2人いるため、1人あたり1/4ずつ相続することになります。

相続で定められている期限

相続では期限が定められている手続きが存在します。

主な手続きの期限を示すと、下表の通りです。

スクロールしてご覧下さい

| 手 続 | 期 限 |

|---|---|

| 相続放棄 | 相続開始を知った日から3ヵ月以内 |

| 限定承認 | 相続開始を知った日から3ヵ月以内 |

| 準確定申告 | 相続の開始を知った日の翌日から4ヵ月以内 |

| 相続税の申告と納税 | 相続の開始を知った日の翌日から10ヵ月以内 |

相続放棄

相続放棄とは、文字通り相続財産の受け取りを放棄することで、相続放棄をすると、はじめから相続人でなかったこととする制度です。

被相続人が明らかに大きな借金を抱えており、プラスの財産よりもマイナスの財産(負債等)の方が多い場合などに利用されます。

なお、借金などの要らない財産だけを放棄し、その他の財産だけを相続することはできません。

相続放棄は、相続開始を知った日から3ヵ月以内が期限です。

限定承認

限定承認とは、プラスの財産の限度内でマイナスの財産を相続する制度で、プラスの財産とマイナスの財産のどちらが大きいのか、はっきりしない場合に利用されます。

限定承認は、相続開始を知った日から3ヵ月以内が期限です。

準確定申告

準確定申告とは、被相続人が死亡した年の1月1日から死亡した日までの所得について確定申告をすることを指します。

被相続人がアパート経営等を行っており、毎年、確定申告を行っていたケースでは準確定申告が必要で、相続の開始を知った日の翌日から4ヵ月以内が期限です。

相続税の申告と納税

相続税の申告と納税が必要な人は、期限内に申告と納税を行う必要があります。

相続税は、被相続人が基礎控除額以上の財産を持っている場合に課される税金です。

基礎控除額とは、以下の計算式で求められるものになります。

| 基礎控除額 | = | 3,000万円 | + | 600万円 | × | 法定相続人の数 |

例えば、相続人が配偶者と2人の子の場合、法定相続人の数は3人になります。

この場合、基礎控除額は4,800万円(3,000万円+600万円×3人=4,800万円)となるため、非相続人の財産(負債等を控除後)が4,800万円超の場合には相続税が発生することになります。

相続税の申告と納税は、相続の開始を知った日の翌日から10ヵ月以内が期限です。

遺産の分割方法

相続は、何もしなければ法定相続分で相続することになりますが、遺言書がある場合、または遺産分割協議を行えば、法定相続分以外の割合で相続することも可能です。

この章では、法定相続分以外の割合で遺産を分割する方法を解説します。

遺言書による分割

遺言書とは被相続人が生前に残した意思を尊重し、その意思の実現を死後に図る制度です。

被相続人(死亡した人)が生前に遺産の分割割合を決めることができ、遺言書が残っている場合には、原則として遺言書に基づいて遺産を分割する必要があります。

遺言書には、「自筆証書遺言」と「公正証書遺言」、「秘密証書遺言」の3種類が存在します。

スクロールしてご覧下さい

| 種 類 | 内 容 |

|---|---|

| 自筆証書遺言 | 遺言者が自筆で残す遺言書のこと。 |

| 公正証書遺言 | 遺言者が公証役場に出向き、2人以上の証人の元、公証人に口述して作成する遺言書のこと。 |

| 秘密証書遺言 | 内容を秘密にした遺言書を遺言者が公証人と証人2人以上に自己の遺言であることの証明を受けた遺言書のこと。 |

なお、自筆証書遺言をもとに相続手続きをする際は、家庭裁判所による検認が必要となります。

検認とは、家庭裁判所による遺言書の存在及び内容を確認するための検査のことです。

遺産分割協議による分割

遺言書がない場合や、遺言書とは異なる割合で遺産を分割したい場合には、遺産分割協議を行います。

遺産分割協議とは、相続人全員で遺産の分割方法を決める話し合いのことで、遺産分割協議を成立させるには、相続人全員の同意が必要となります。

配偶者居住権

「配偶者居住権」とは、配偶者が相続開始時に被相続人が所有する建物に住んでいた場合、終身または一定期間、その建物を無償で使用することができる権利のことで2020年4月1日より施行された新しい制度になります。

以前は、配偶者の法定相続分が、マイホームを取得することでほとんど満たされてしまい、受け取れる現金が少なくなることで生活が困窮してしまうという問題がありました。

この問題を解消するためにできたのが、配偶者居住権です。

配偶者居住権を利用する場合、マイホームの所有権を子供などが相続し、配偶者は無償で住む権利が与えられます。配偶者居住権は相続時の評価額が低いため、配偶者居住権を利用することでマイホームに住みながら従来よりも現金を多く引き継ぎやすくなりました。

土地活用で相続対策をご検討の際は

東建コーポレーションにご相談ください

以上、相続の基礎知識について解説してきました。

民法では、法定相続人と法定相続分が定められており、相続放棄や限定承認、準確定申告、相続税の申告と納税には期限がありました。

法定相続分以外の割合で財産を分割する方法は、遺言書による分割と遺産分割協議による分割の2つがあることをご紹介しました。

土地活用で相続税対策を行う場合、誰に、どの財産を相続するか、あるいはしたいかを踏まえた上でプランニングを行うことが大切です。

東建コーポレーションでは、創業から全国の土地所有者様の相続対策を、提携する税理士・弁護士と共に数多くサポートしてきました。

そのノウハウの蓄積により、お客様のご要望にお応えする土地活用コンサルティングをご提供いたします。

土地活用による相続対策をお考えの際は、東建コーポレーションにご相談ください。

電話でお問い合わせ

電話でお問い合わせ